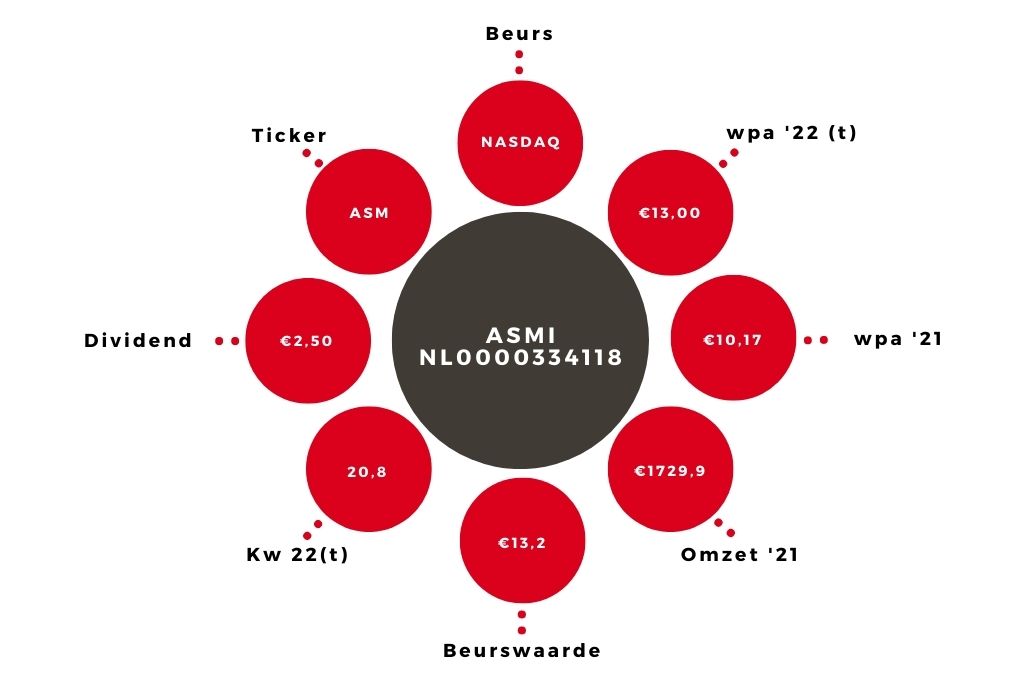

ASMI | Fundamentele kwaliteit nog steeds hoog

Het aandeel ASMI is sinds 1 januari zo’n 30% kwijtgeraakt, en vanaf de piek is het verlies nog groter. Het zal waarschijnlijk niet aan de bedrijfsresultaten liggen: de omzet is in het eerste kwartaal met 31,2% toegenomen. Deze groei is bereikt ondanks problemen in de leveringsketen. Bovendien is het niet zo dat de groei elk moment kan stilvallen: er wordt al anderhalf jaar meer besteld dan er geleverd wordt (zie kader).

| ASMI | |||||

| In mln € | 2025t | 2024t | 2023t | 2022t | 2021 |

| Omzet | 3350,0 | 2750,0 | 2600,0 | 2280,0 | 1729,9 |

| Orders | 3050,0 | 2650,0 | 2400,0 | 2500,0 | 2195,7 |

| Nettowinst | 905,0 | 745,0 | 720,0 | 634,0 | 494,7 |

| Wpa (in €) | 18,60 | 15,30 | 14,80 | 13,00 | 10,17 |

In het orderboek stond aan het einde van het eerste kwartaal voor €1,0 mrd aan bestellingen. ASMI verwacht daarom dat de tweede helft van het jaar beter zal worden dan de eerste.

Groei

Voor de komende jaren ziet het er ook goed uit. In 2025 verwacht ik een omzet van bijna €3,4 mrd, dat is aan de hoge kant van de verwachting van het bedrijf zelf (tussen €2,8 en 3,4 mrd). Voor de winst per aandeel (wpa) reken ik tegen die tijd op €18,60. Dat zou betekenen dat de wpa in 5 jaar tijd met 26,1% per jaar zal groeien. Dat is realistisch: de afgelopen 5 jaar was de gemiddelde wpa-groei 35,5% per jaar.

Aandeel ASMI blijft koopwaardig

Bij een dergelijke hoge groei hoort een bovengemiddelde k/w. De vraag is alleen welke waardering passend is. De trend is nu dat een hogere rente tot lagere waarderingen leidt. Dat wil niet zeggen dat dit soort aandelen naar een k/w van 10 of 15 zullen gaan en daar zullen blijven hangen. Op basis van mijn wpa-taxatie voor volgend jaar (€14,80) en een koers van €270 is de k/w 18,2. Dat is vergeleken met de jaarlijkse winstgroei laag.

De PEG-ratio, waarbij de k/w wordt afgezet tegen de winstgroei, is op dit moment 0,7, als gebruikgemaakt wordt van mijn schatting voor de komende jaren. Een PEG van 1,0 of lager wil over het algemeen zeggen dat het aandeel aantrekkelijk is. Met de winstgroei van de afgelopen jaren gerekend is de PEG nog lager.

Een redelijke tot lage waardering, goede vooruitzichten, een sterke balans en een goede marktpositie zijn factoren die zich op termijn moeten uitbetalen op de beurs. Het advies voor het aandeel ASMI blijft ‘kopen’.

Het zou zomaar kunnen dat dit bedrag na het tweede kwartaal nog groter wordt. De problemen in de toeleveringsketen zijn nog steeds niet helemaal weg, wat de omzet hindert. De kans is klein dat de achterstand dit jaar helemaal weggewerkt wordt. Een (eventuele) afname van de orders volgend jaar hoeft daardoor niet te betekenen dat de omzet niet zal groeien (zie ook tabel).

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.