B&E | Amerikaanse huizenmarkt trotseert stijgende rente

Onder aanvoering van de Federal Reserve varen de belangrijkste centrale banken van de ontwikkelde landen – op de Bank of Japan na – dit jaar een heel andere koers. Na de omvangrijke reddingsacties in de coronacrisis leidt de uit de hand lopende inflatie nu tot het afbouwen en terugdraaien van deze maatregelen. Vorige week verhoogde de Federal Reserve de beleidsrente met vijftig basispunten. Dat was de eerste renteverhoging van deze omvang in 22 jaar tijd. Ook staat afbouw van de balansposities in staatsobligaties en van de in mortgage backed securities gebundelde hypotheekleningen op het programma.

Voor het uitbreken van de coronacrisis was de balans van de Federal Reserve nog ‘slechts’ $4,17 bln groot. In de afgelopen ruim twee jaar is de omvang van deze balans meer dan verdubbeld tot $8,94 bln. De Amerikaanse centrale bank herhaalde begin deze maand de plannen voor de balansafbouw. De beleidswijzigingen van de Federal Reserve hebben de financiële markten hard geraakt. Inclusief herbelegd dividend staat de S&P500 Index dit jaar op een verlies van 13,1%. De Nasdaq Composite (-22,2%) en de Amerikaanse smallcap-index Russell 2000 (-17,8%) staan nog dieper in het rood.

Hypotheekrente

De verliezen beperken zich echter niet alleen tot de aandelenmarkt. Ook op de obligatiemarkt vallen harde klappen. De Bloomberg-index van Amerikaanse staatsobligaties staat – inclusief herbelegde couponinkomsten – 9,6% in de min. Amerikaanse bedrijfsobligaties ontsnappen evenmin aan forse verliezen. Risicovolle, in dollars uitgegeven, bedrijfsobligaties doen het met een min van 9,3% slechts iets beter dan staatsobligaties. Solide dollar-bedrijfsobligaties staan zelfs op een verlies van 13,9%. De belangrijke Amerikaanse huizenmarkt lijkt echter volkomen immuun voor het verkrappende beleid van de Federal Reserve. De door de Federal Reserve veroorzaakte stijging van de lange rente duwt wel de hypotheekrente omhoog.

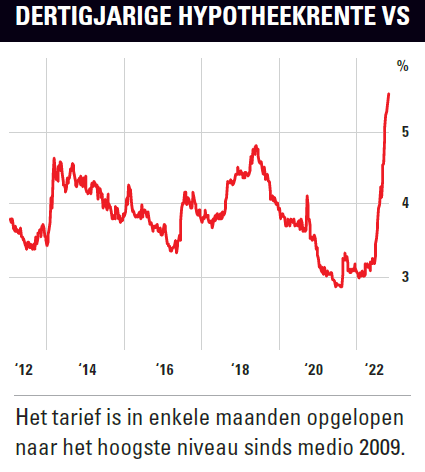

Voor een dertigjarige hypotheek ligt de rente volgens de financiële advies-website Bankrate.com nu op 5,54% (zie grafiek). Dat is de hoogste stand sinds juni 2009. Alleen al dit jaar is de dertigjarige hypotheekrente in de VS met 2,25 procentpunt gestegen. Toch stijgt de mediane woningprijs in de VS maar door, van ruim $309.000 eind 2020 tot $375.200. De S&P CoreLogic Case-Shiller Index van de woningprijzen in twintig belangrijke stedelijke gebieden in de VS steeg in februari met liefst 20,2% ten opzichte van een jaar daarvoor.

Voor een dertigjarige hypotheek ligt de rente volgens de financiële advies-website Bankrate.com nu op 5,54% (zie grafiek). Dat is de hoogste stand sinds juni 2009. Alleen al dit jaar is de dertigjarige hypotheekrente in de VS met 2,25 procentpunt gestegen. Toch stijgt de mediane woningprijs in de VS maar door, van ruim $309.000 eind 2020 tot $375.200. De S&P CoreLogic Case-Shiller Index van de woningprijzen in twintig belangrijke stedelijke gebieden in de VS steeg in februari met liefst 20,2% ten opzichte van een jaar daarvoor.

Consequentie

De sterke stijging van de huizenprijs is niet onverklaarbaar. Zo kampen Amerikaanse huizenbouwers bijvoorbeeld met problemen in de toeleveringsketen waardoor het aanbod van nieuwe woningen achter blijft. De logische consequentie van de stijging van de rente en huizenprijzen is dat de hypotheekverplichtingen zwaarder drukken op het inkomen van Amerikaanse gezinnen. Dit wordt onder meer tot uitdrukking gebracht in de Homebuyer Affordability Fixed Mortgage Index. In deze index worden inkomen, mediane huizenprijs en hypotheekrente meegenomen. De Affordability index staat op het laagste niveau sinds medio 2008.

De ontwikkelingen op de Amerikaanse huizenmarkt zijn belangrijk. Amerikaanse gezinnen hadden eind vorig jaar in totaal voor liefst $38,11 bln aan vastgoed in bezit, blijkt uit data van de Federal Reserve. Dat is ruim 23,2% van hun totale bezittingen en meer dan het aandelenbezit van ongeveer $32,50 bln. Tegenover het vastgoedbezit van gezinnen staat $11,74 bln aan hypothecaire kredieten. Gezien het belang ervan voor de Amerikaanse economie is het te hopen dat de Federal Reserve na de aandelen- en obligatiemarkt niet ook nog de huizenmarkt midscheeps raakt.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.