Advieswijziging Meta Platforms | Aandeel te hard afgestraft

Als de verwachtingen maar laag genoeg zijn, dan valt de realiteit vaak mee. Dat is waarschijnlijk het geval met Meta Platforms. Het aandeel is sinds de piek in september ongeveer de helft van de waarde kwijtgeraakt. Het bedrijf heeft te maken met concurrentie van TikTok, privacy-aanpassingen op het Apple-platform en druk en regelgeving van overheden die het concern achter Facebook dwingen het bedrijfsmodel aan te passen.

Hogere omzet

Ondanks alle tegenslag is de omzet in het eerste kwartaal met 6,6% gestegen. Voor het tweede kwartaal rekent het bedrijf op een ongeveer gelijke omzet ten opzichte van vorig jaar. De groei ligt duidelijk veel lager dan jarenlang gebruikelijk was. Maar het is toch ook een goed teken dat groei nog altijd mogelijk is.

Lagere winst

De winst is wel een stuk lager uitgevallen. Facebook moet meer kosten maken, mede door de genoemde veranderingen in de sociale-mediasector. Maar een nog belangrijker reden voor de lagere winst zijn de investeringen. Meta zet stevig in op virtual reality als de volgende belangrijke ontwikkeling in het digitale leven. De kosten voor onderzoek en ontwikkeling zijn daardoor in het eerste kwartaal met 48,3% toegenomen.

Er was ook goed nieuws te melden: de totale kosten zullen dit jaar ongeveer $3 mrd lager uitvallen dan eerder begroot. Ook wil Facebook de investeringen meer in de pas laten lopen met de omzetontwikkeling en niet koste wat kost geld uitgeven aan nieuwe producten. Daardoor zouden de winstmarges een beetje op peil moeten blijven.

Aandeel Meta naar ‘kopen’

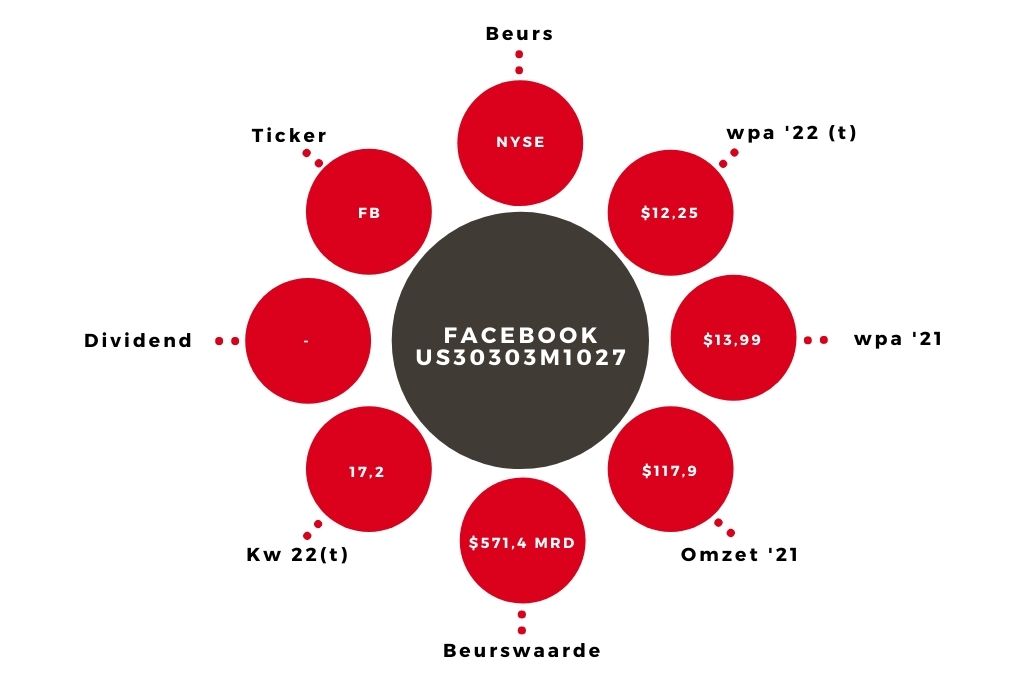

Op basis van de geschatte winst per aandeel (wpa) voor dit jaar ($12,25) is de k/w 17,2. Dat is een behoorlijk lage waardering. Gemiddeld lag deze de afgelopen vijf jaar op ongeveer 26. De huidige waardering kwam tot nu toe alleen in erg slechte marktomstandigheden voor, zoals de coronacrash in 2020. De problemen zijn bekend; wat nu vaak vergeten wordt is dat het ook mee kan vallen.

Als virtual reality over een aantal jaar echt een hoge vlucht neemt, kan Meta daarvan profiteren. Het grootste risico is naar mijn mening dat de markt in een situatie zoals in 2008/2009 terechtkomt, maar de verhouding tussen de (bekende) bedrijfsrisico’s en het rendement is nu erg gunstig geworden. Ik verhoog het advies voor het aandeel Meta Platforms naar ‘kopen’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.