Amazon | Geholpen door Rivian, dit jaar wordt lastiger

De koersreactie op de ochtend na de publicatie van de laatste cijfers van Amazon was sterk: het aandeel realiseerde een winst van zo’n 12%. De conclusie zou kunnen zijn dat het kwartaalverslag erg goed was, of de vooruitzichten bijzonder gunstig. Maar dat valt wel mee. Waarschijnlijker is het dat de 8% daling op de dag vóór de cijfers overdreven was.

Rivian-effect

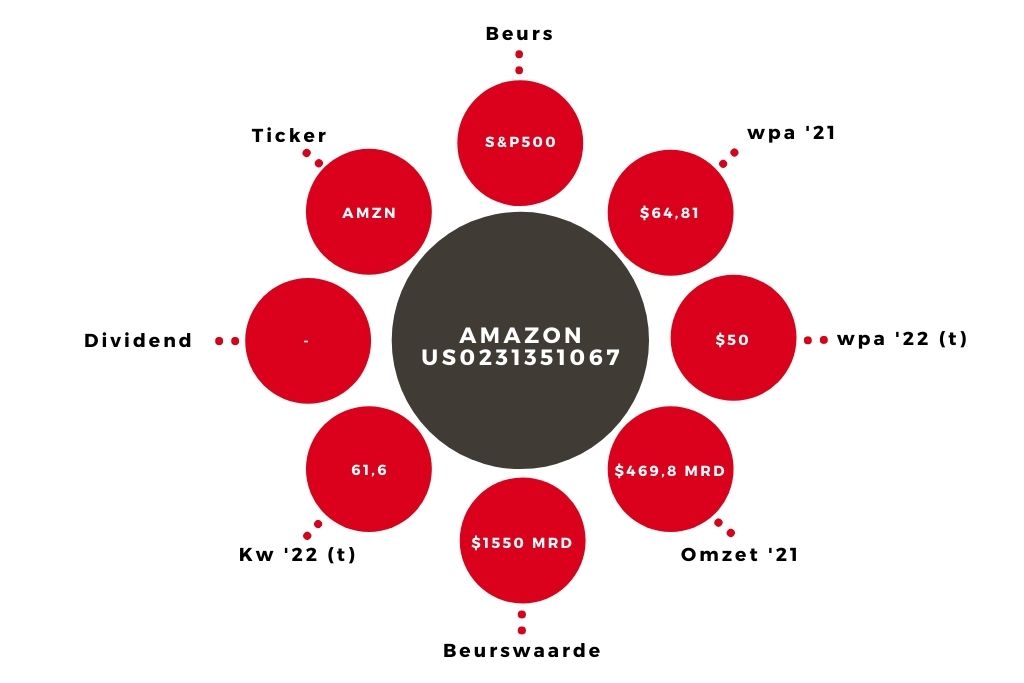

De omzet is vorig jaar met 21,7% gestegen. Een uitstekend percentage, vooral omdat 2020 ook al een erg goed jaar was. De nettowinst is ook flink toegenomen (56,4%). Per aandeel is de winst $64,81. Maar daar is wel wat op af te dingen: ongeveer een derde van de winst komt van een boekwinst op Rivian. Deze elektrische automaker is vorig jaar op de beurs geïntroduceerd.

Amazon heeft ongeveer 160 miljoen aandelen gekocht in Rivian. Zonder de Rivian-winst zou er dus nauwelijks winstgroei zijn geweest vorig jaar. Dit jaar is het aandeel Rivian tot nu toe met ongeveer 40% gedaald. Dat zou dus een flinke min kunnen gaan opleveren.

| Amazon | |||

| In mrd $ | 2022t | 2021 | 2020 |

| Omzet | 540,0 | 469,8 | 386,1 |

| Nettowinst | 28,6 | 33,4 | 21,3 |

| Wpa (in $) | 50,00 | 64,81 | 41,83 |

AWS

Een van de grote succesnummer voor Amazon is nog steeds Amazon Web Services (AWS). Dit onderdeel, dat clouddiensten verleent, heeft vorig jaar een omzetgroei van 37,1% laten zien. Bovendien komt een groot deel van de totale winst van deze diensten. Verder valt op dat de e-commerce -omzet de laatste kwartalen nauwelijks groeit. De verkoop aan derden (detailhandelaren die gebruikmaken van het Amazonplatform) is wel behoorlijk gestegen.

Aandeel Amazon blijft op ‘houden’

Amazon investeert al jaren sterk in het verbeteren van het aanbod, op allerlei gebieden. Dat heeft duidelijk effect gehad op de omzet: dit jaar komt die naar verwachting boven $500 mrd uit, een enorm bedrag. Maar door die investeringen is de winst al jaren mager. Dat gaat dit jaar waarschijnlijk niet echt veranderen. Per saldo verwacht Amazon dat de investeringen zullen toenemen.

De verwachting voor het eerste kwartaal duidt ook op een nogal magere winst (een operationele winst van 2,5 tot 5,0%). Ik verlaag daarom mijn wpa-taxatie voor ’22 naar $50 (van $70) en zie nog steeds geen reden voor een koopadvies voor het aandeel Amazon. Het blijft ‘houden’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.