Vijf nieuwe beleggingen uit de gezondheidszorg

Begin dit jaar schreef ik een omslagartikel met daarin vijf aandelentips uit de brede sector Gezondheidszorg. Dat waren geen aandelen uit de bekende sub-sectoren Farmacie of Biotechnologie, maar uit de minder bekende sub-sectoren Medische Apparatuur & Diensten en Life Sciences. Het zijn sub-sectoren die, zo schreef ik afgelopen januari, het al jarenlang beter hebben gedaan dan farmacie of biotechnologie.

Begin dit jaar selecteerde ik daarom al vijf kansrijke aandelen uit juist die twee sterk presterende sectoren. Deze week maak ik de balans op van de tips van begin januari en van de aandelen die destijds op de ‘watchlist’ terechtkwamen.

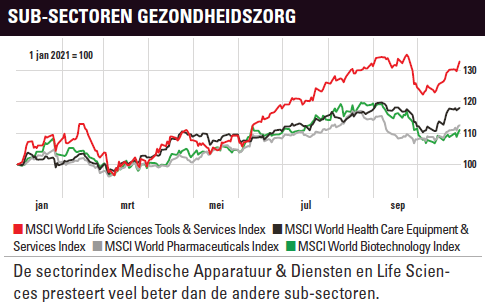

Aan het in januari geschetste beeld is in de loop van dit jaar weinig veranderd. Ook in 2021 ligt het rendement van de wereldwijde sub-sectoren Life Sciences en Medische Apparatuur & Diensten duidelijk hoger dan de farma- en biotechindex (zie grafiek). Beleggen in een grote groep innovatieve bedrijven uit de gezondheidszorg kan natuurlijk eenvoudig via ETF’s, maar dat heeft niet alleen maar voordelen (zie kader ETF’s).

Kansrijke aandelen uit de Gezondheidszorg

Daarom geef ik deze week weer vijf nieuwe individuele aandelentips en kom ik met een verversing van de watchlist van aantrekkelijke aandelen uit de sector Gezondheidszorg. Wederom komen de tips uit de sectoren Life Sciences en Medische Apparatuur.

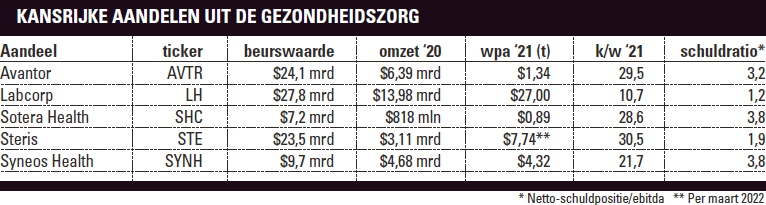

Syneos Health

Het Amerikaanse Syneos Health (SYNH) is actief op dezelfde markt als twee tips van begin dit jaar, IQVIA en Charles River Laboratories. Ook Syneos is een zogeheten CRO, een contract research organisation. CRO’s zijn bedrijven die klinische testen van medicijnen begeleiden. Die begeleiding loopt van het rekruteren van patiënten en het aanvragen van goedkeuring voor de start van de testen tot aan het verzamelen en analyseren van de data.

Deze activiteiten zijn goed voor ongeveer driekwart van de omzet, die dit jaar naar verwachting rond de $5,3 mrd zal uitkomen. Het resterende kwart van de omzet wordt behaald met dienstverlening op het gebied van communicatie en pr, en met advisering over de commerciële strategie voor nieuwe medicijnen – zoals over prijs en vergoeding.

Farma- en biotechbedrijven zijn de belangrijkste klanten van Syneos, dat veel expertise heeft op snel groeiende therapeutische gebieden als oncologie en het centraal zenuwstelsel. CRO’s profiteren van de trend bij farma- en biotechbedrijven om met minder, maar wel kwalitatief goede en wereldwijd actieve CRO’s te werken.

De CRO-sector heeft dit jaar dan ook een forse consolidatieslag ondergaan, met de $17,4 mrd kostende overname van PPD door Thermo Fisher Scientific en de $12 mrd kostende overname van PRA Health – ook een watchlist-aandeel – door ICON. Volgens J.P. Morgan heeft Syneos daardoor nu een bepaalde ‘schaarstewaarde’.

Syneos Health stond al op mijn watchlist in januari. Toen viel echter de keus op IQVIA en Charles River Laboratories (CRL) en die keuze pakte niet slecht uit. Zowel IQVIA (+38,3%) als CRL (+60,9%) presteerde beter dan Syneos (+21,0%). Maar laatstgenoemd aandeel noteert tegen een k/w van 21,6 voor dit jaar en dat is aanmerkelijk lager dan de waarderingen van IQVIA (29,4) en CRL (43,7). Dat verschil wordt slechts ten dele verklaard door de vooralsnog wat lagere operationele winstmarges van Syneos.

Avantor

Naast Syneos Health maakt ook Avantor (AVTR) de sprong van de watchlist in januari naar de status van tip. Avantor maakt materialen en producten die gebruikt worden bij onderzoek naar en productie van onder meer geneesmiddelen. Denk aan reagens en excipiënten. Dat zijn inactieve hulpstoffen in medicijnen met verschillende functies, die er bijvoorbeeld voor zorgen dat een medicijn niet te vroeg in het lichaam oplost en daardoor niet optimaal werkt.

Daarnaast biedt Avantor onder meer testpakketten aan voor laboratoria, systemen om virussen te deactiveren en koelapparatuur met extreem lage temperaturen.

De sector Life Sciences is goed voor 70% van de omzet, maar Avantor levert ook aan sectoren als Halfgeleiders en Voeding & Drank. Het bedrijf heeft langlopende relaties met zijn klanten: zo’n 85% van de omzet is terugkerend en 37% ervan is afkomstig van partijen die al vijftien jaar of langer klant zijn. Ruim de helft van de producten die Avantor verkoopt is zelfgemaakt, en dat moet volgens het bedrijf in 2025 zeker 60% zijn.

Avantor schuwt overnames niet. Afgelopen september werd nog $2,7 mrd betaald voor de acquisitie van Masterflex, een producent van onder meer peristaltische pompen waarmee Avantor zijn aanbod voor producenten van monoklonale antilichamen en gentherapieën heeft versterkt. Ook bij Masterflex is het grootste deel van de omzet terugkerend.

Schuld en kasstroom

Avantor werkt met een relatief hoge schuldratio – de netto-schuldpositie gedeeld door operationele winst voor afschrijvingen en amortisatie immateriële activa, ofwel ebitda – van 2 tot 4. Medio 2021 lag deze schuldratio op 3,2. Maar het bedrijf genereert ook veel cash. Dit jaar moet de vrije kasstroom – de operationele kasstroom verminderd met investeringsuitgaven – rond de $850 mln uitkomen.

Voor 2025 gaat Avantor uit van een vrije kasstroom van $1,2 mrd tot $1,4 mrd. Het bedrijf mikt bovendien op een jaarlijks gemiddelde groei van de winst per aandeel van 15% over de periode 2021-2025.

Een andere mogelijkheid is de iShares Healthcare Innovation ETF (IE00BYZK4776) waarin ruim 190 innovatieve aandelen met een gelijke weging zijn opgenomen uit de brede sector Gezondheidszorg. Deze ETF staat (in dollars) dit jaar echter 1,4% in de min door forse koersverliezen van een grote groep biotechbedrijven uit de onderliggende Stoxx Global Healthcare Breakthrough Index.

Steris/Sotera Health

Voor een succesvol en veilig gebruik van medicijnen, medische instrumenten, implantaten, stents, chirurgische instrumenten en andere medische producten is het cruciaal dat deze steriel zijn. Het steriliseren van deze producten gebeurt onder meer met gammastraling, elektronenstraling of ethyleenoxide. De markt voor sterilisatiediensten wordt gedomineerd door Steris (STE) en Sotera Health (SHC), die praktisch een duopolie vormen.

Het steriel maken van producten voordat deze verpakt en verscheept worden, vindt doorgaans plaats in de buurt van productie- of distributiefaciliteiten van farmaceuten of producenten van medische apparatuur en instrumenten. Sotera Health en Steris sluiten daarvoor meerjarige contracten – van drie tot vijf jaar – met deze klanten.

Door de meerjarige deals zijn beide bedrijven verzekerd van een terugkerende omzet. Deze ‘sterilisatie-omzet’ is goed voor ruim 60% van de totale omzet van Sotera Health en een kleine 20% van de totale omzet van Steris.

Naast deze overlappende omzet hebben Sotera Health en Steris ieder ook nog andere activiteiten. Zo maakt Sotera Health cobalt-60, een radioactieve isotoop die gammastraling uitzendt waarmee producten steriel gemaakt kunnen worden, goed voor zo’n 14% van de omzet. Daarnaast biedt Sotera Health – dat sinds november 2020 een beursnotering heeft – via zijn eigen laboratoria verschillende testen aan. Deze tak vertegenwoordigt ongeveer een kwart van de omzet.

Met een geschatte omzet van ruim $900 mln voor dit jaar is Sotera Health duidelijk kleiner dan Steris, dat voor het in maart eindigende boekjaar op een omzet van $4,6 mrd mikt. Steris behaalt het grootste deel van de omzet (63%) met de divisie Healthcare. Daaronder vallenproducten om sterilisatieniveaus te meten, maar ook sterilisatiesystemen voor endoscopieklinieken en zelfs operatietafels voor ziekenhuizen.

De voorkeur

Ik heb een lichte voorkeur voor het iets lager gewaardeerde en iets meer gespecialiseerde Sotera Health – k/w 2021: 27,7 – maar ook Steris – k/w maart 2022: 30,2 – is een fraai aandeel. De schuldratio van Steris van nog geen 2 is een stuk lager dan de 3,8 van Sotera Health. Maar net als Steris heeft ook Sotera een groot kasstroom-genererend vermogen, want eind 2019 bedroeg de schuldratio nog 7,5.

Steris keert als enige van de vijf tips een dividend uit, van $0,43 per kwartaal. Het bedrijf handhaafde dinsdag nabeurs de wpa-prognose van $7,60-7,85 maar noemde ook onzekerheid over inflatie en de toeleverketen waardoor het aandeel woensdag 5% daalde.

PRA Health (PRAH; +14,0%) stond slechts een maand op de lijst toen ICON een overnamebod uitbracht. Danaher (DHR) won 32,3%, Avantor 36% en Syneos Health 21,0%. Nieuw op mijn watchlist zijn ICON (ICLR), Repligen (RGEN), Bio-Techne (TECH), Hologic (HOLX), Agilent (A) en Ortho Clinical Diagnostics (OCDX). Met uitzondering van misschien Hologic en Ortho Clinical is de waardering van deze aandelen nu echter wel fors opgelopen.

Labcorp

Eind oktober publiceerde Labcorp (LH) de derdekwartaalcijfers en opnieuw verhoogden de Amerikanen de omzet- en winstverwachting voor heel 2021. Labcorp is dan ook een van de bedrijven die baat hebben bij de coronacrisis. Het bedrijf bestaat uit twee divisies, Diagnostics (60% van de omzet) en Drug Development (40%).

Laatstgenoemde divisie helpt bedrijven uit de sector Gezondheidszorg met de ontwikkeling van nieuwe medicijnen en medische apparaten. Dat start al in de pre-klinische fase, van laboratoriumonderzoek naar de veiligheid en werking van potentiële medicijnen tot het begeleiden van de klinische testfasen en het bijhouden van data wanneer het medicijn op de markt is gekomen.

Diagnostics biedt een buitengewoon breed scala aan diagnostische testen aan, die worden afgenomen door zorginstellingen en individuele patiënten. Het aanbod loopt uiteen van oncologische testen en infectieziekten tot urine-analyses en HIV-testen. En ook coronatesten. De omzet uit coronatesten loopt wel terug, maar minder dan Labcorp eerder had gedacht.

In 2020 waren coronatesten goed voor $2,78 mrd van de totale omzet van bijna $14 mrd. Labcorp ging eerder uit van een daling van de ‘corona-omzet’ van 33-38%, maar dat is teruggebracht tot een daling van slechts 6-11%.

Ondertussen herstellen ook de ‘normale’ bedrijfsactiviteiten, waardoor Labcorp de prognose voor de winst per aandeel voor 2021 heeft opgetrokken van $21,50-25,00 tot $26,00-28,00. De verwachting voor de vrije kasstroom ging van $1,95-2,15 mrd naar $2,45-2,60 mrd. Uiteraard zal de winst per aandeel komend jaar dalen als de omzet uit coronatesten verder daalt.

Fantasie

De gemiddelde analistentaxatie voor 2022 ligt op $16,50. Maar op basis van die taxatie is de k/w van 17,5 alleszins redelijk. Bovendien kan de koers nog enige fantasie krijgen wanneer Labcorp later dit jaar zijn langverwachte plannen over de nieuwe bedrijfsstructuur en kapitaalallocatie bekend maakt.

Conclusie

Na een jaar waarin de koerswinsten veelal harder zijn opgelopen dan de bedrijfswinsten zijn veel aandelen uit de sectoren Life Sciences Tools en Medische Apparatuur & Diensten flink duurder geworden dan begin dit jaar. Dat betekent dat enige koersconsolidatie voor deze aandelen niet zo vreemd of verontrustend zou zijn. Voor de middellange termijn ziet de toekomst van aandelen uit deze sectoren er echter onverminderd goed uit.

Rendementen en adviezen van eerdere tips

De vijf aandelentips uit januari waren een wisselend succes, met één enorme positieve uitschieter. De enige verliezer is Gerresheimer (GXI/DE000AOLD6E6) met een min van 10,3%. De Duitse producent van onder meer (gesteriliseerde) flacons en infusiepompen heeft last van hogere materiaalkosten. Ook heeft Gerresheimer een flinke schuld, maar blijft het bedrijf investeren in groeimarkten. Die investeringen bieden ook kansen, en voorlopig krijgt het aandeel nog het voordeel van de twijfel.

Dat geldt ook voor Baxter International (BAX), producent van medische apparatuur en -hulpmiddelen, die op een bescheiden winst van 1,2% staat. Er is enige twijfel over de strategische waarde van de $10,5 mrd kostende overname van Hill-Rom, een fabrikant van onder meer operatietafels en monitoren. Medische-testfabrikant Qiagen (QIA/NL0012169213) staat 5,9% in de plus en is vooralsnog het aanhouden waard.

De twee veruit beste tips van januari waren IQVIA (IQV) en Charles River Laboratories (CRL) met een winst van 38,3% voor eerstgenoemde en van zelfs 60,9% voor CRL. Daardoor is de k/w van CRL voor 2022 tot ruim 39 opgelopen, tegen ruim 30 begin januari. IQVIA, met een k/w van 26 voor 2022, verdient daarom de voorkeur. CRL blijft echter een fraai aandeel en kan worden bijgekocht bij koerszwakte.

- De auteur heeft een positie in Avantor, Sotera Health en Syneos Health

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.