Sectorrotatie | Hoe en waarom inspelen op economische groei

Het beeld op de internationale beurzen ziet er dit jaar radicaal anders uit dan vorig jaar. Waren het in 2020 met name de technologie-aandelen die uitblonken en de cyclische waarden die (ver) achterbleven, dit jaar is het beeld omgekeerd. Als belangrijkste verklaring hiervoor wordt vaak gewezen op de Amerikaanse rente, die dit jaar een flinke stijging heeft laten zien. Historisch gezien is het niveau van de Amerikaanse tienjaarsrente nog altijd uitgesproken laag, maar de snelle stijging van onder de 1,0% naar boven de 1,5% roept bij beleggers vragen op. Komt er hoge inflatie of is het de verwachte economische groei die de rente opdrijft? En wat kunnen we verwachten van de Amerikaanse centrale bank, de Fed?

De antwoorden die je op deze vragen geeft, maken een groot verschil voor je visie op de aandelenmarkten voor de komende paar jaar. Als aantrekkende economische groei de oorzaak is van de rentestijging, is er geen reden voor zorg. En naar mijn mening is dat het geval.

Hogere inflatie…

Inflatie op zichzelf hoeft geen probleem te zijn – niet voor de economie en niet voor de aandelenmarkt – zolang deze maar binnen redelijke grenzen blijft. Minstens zo belangrijk als het inflatiepeil zelf, is de inflatieverwachting. Als veel mensen ervan uitgaan dat de inflatie steeds verder oploopt, kan dat een remmende werking hebben op allerlei gebieden. Hoge inflatieverwachtingen vertalen zich namelijk in grote prijsonzekerheid. Dat maakt bijvoorbeeld investeringsbeslissingen moeilijker.

Er zijn wel tekenen dat de inflatie hier en daar oploopt. Maar er zijn ook verklaringen voor die stijging die het minder schokkend maken. Zo is de olieprijs tijdens de coronacrash gekelderd. Nu, een jaar later, staat de olieprijs aanmerkelijk hoger. Dit alleen al zorgt voor hogere prijzen. Corona heeft ook voor tekorten gezorgd door verstoring van het economische proces. Zo hebben autofabrikanten vorig jaar de productie drastisch teruggedraaid. Ze hebben daarom veel minder chips besteld. Nu de productie weer toeneemt, blijkt dat er te weinig chips zijn. Dat zorgt dus voor prijsstijgingen. Dit soort gebeurtenissen is echter geen teken van een structureel hogere inflatie.

…maar niet echt hoog

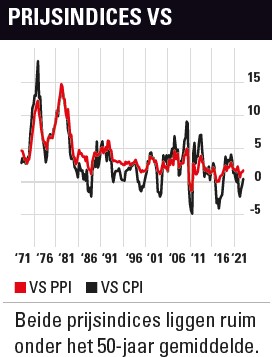

Als we de huidige inflatiecijfers vergelijken met die van de afgelopen decennia, valt het allemaal wel mee. In de VS liggen zowel de PPI (producenten prijsindex) als de CPI (consumenten prijsindex) nog ruim onder het gemiddelde van de afgelopen vijftig jaar (zie grafiek). In China, waar veel producten geproduceerd worden, is de PPI weliswaar flink gestegen, maar die index is altijd erg beweeglijk. De huidige beweging is ten opzichte van de afgelopen decennia absoluut niet opvallend te noemen.

Een belangrijke reden dat de inflatie al jaren zo laag ligt, is technologie. Door ontwikkeling van productiemethoden en toenemende efficiëntie dalen de productiekosten van heel wat producten. Dat houdt de prijzen van die producten laag. Technologie zal ook de komende jaren nog een dempend effect hebben op de prijsontwikkeling. Zorgen over een escalerende inflatie lijken al met al voorbarig.

Economische groei

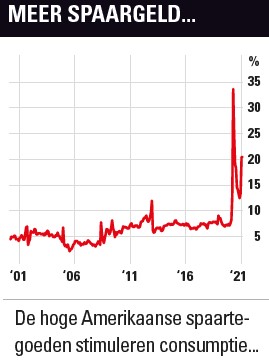

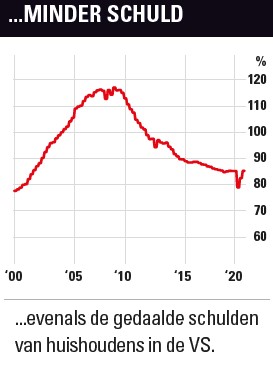

De belangrijkste reden voor de hogere rente lijkt een bloeiende economie, in ieder geval in de VS. De economische groei zal daar volgens Goldman Sachs dit jaar 8,0% zijn, het hoogste percentage sinds 1951. Voor volgend jaar wordt 3,5% verwacht. Deutsche Bank rekent dit jaar op 7,5% groei. Bij dat soort percentages zou een hogere rente en inflatie geen verrassing moeten zijn. Hoewel het slechte nieuws zonder uitzondering de meeste aandacht krijgt, gaat het met consumenten die in de coronacrisis hun baan hebben behouden – een grote groep – eigenlijk best goed. Het spaartegoed van alle Amerikanen staat op een recordhoogte (zie grafiek). Vroeger of later zal dit ten minste gedeeltelijk besteed worden aan nieuwe meubels, huizen, auto’s, vakanties et cetera. Dat is goed nieuws voor veel bedrijven, en voor aandelen.

De Fed

De Amerikaanse centrale bank, de Fed, heeft bij haar laatste persconferentie op 17 maart ook gezegd uit te gaan van een vrij hoge inflatie dit jaar (2,2%), vooral door de coronaproblematiek. Maar het zal niet uit de hand lopen: de Fed verwacht dat de inflatie volgend jaar weer zal zakken (2,0%) en maakt zich dus geen zorgen over. Daardoor zal de rente voorlopig nog laag blijven. De volgende renteverhoging van de Fed wordt op dit moment pas in 2023 verwacht.

Een hoge economische groei en lage rente zijn een uitstekende combinatie voor aandelenmarkten. Dat wil echter niet zeggen dat indices vanaf nu tot 31 december 2022 in een rechte lijn omhoog zullen gaan. Als de economische groei hoger uitkomt dan nu verwacht wordt, en/of de inflatie wat sterker oploopt, kan een eerdere renteverhoging ineens tot de mogelijkheden behoren. Alleen al de speculatie hierover kan de aandelenkoersen op korte termijn drukken. Maar hogere inflatie door sterke economische activiteit is per saldo positief voor aandelen, niet negatief, mits de inflatieverwachtingen niet uit de hand lopen – en daar ziet het er voorlopig niet naar uit. Alles bij elkaar zie ik geen reden om extra voorzichtig te zijn met aandelen, eerder het tegenovergestelde.

Invloed rente op technologie-aandelen

Ondanks de goede vooruitzichten zijn technologie-aandelen hard onderuit gegaan in februari en maart. Hoe kan dat? In deze sector zitten veel snelgroeiende bedrijven met hoge waarderingen. Bij snelgroeiende bedrijven wordt de huidige waarde voornamelijk bepaald door geschatte inkomsten die in de toekomst liggen, vaak jaren weg. Bij een hogere rente daalt de huidige waarde van die toekomstige inkomsten (zie kader onderaan) en hierdoor kan hogere rente een negatief effect hebben op de waardering van technologie-aandelen. Zeker voor snelgroeiende bedrijven waarvan de aandelen de afgelopen jaren torenhoge waarderingen hebben gekregen, kan dit een tijdje voor minder gunstige koersontwikkelingen zorgen. Maar per saldo zullen de meeste technologiebedrijven baat hebben bij een florerende economie. Technologie is zo sterk verweven in de samenleving dat het ondenkbaar is dat de economie sterk groeit terwijl de technologiesector als geheel krimpt.

Een oplopende rente kan dus nadelig zijn voor de waarderingen, maar economische groei in de komende jaren heeft weer een positief effect. Dat kan het negatieve waarderingseffect teniet doen. Na de megawinsten van de afgelopen jaren voor tech-aandelen zou het goed kunnen dat dit en volgend jaar de rendementen in deze sector minder uitbundig zullen zijn. Maar dat is nog niet hetzelfde als negatief.

Meer cyclisch

Voor dit jaar houd ik er dus wel rekening mee dat de technologiesector niet bij de best renderende sectoren zal horen. Aandelen uit sectoren die het de afgelopen jaren moeilijk hebben gehad, doen het de eerste maanden van dit jaar veel beter: industriële ondernemingen, financiële instellingen, chemie- en grondstoffenbedrijven zijn voorbeelden van goed renderende beleggingen dit jaar. Dit zijn vaak meer cyclische bedrijven, die zouden kunnen profiteren van een sterk groeiende economie. Dit soort sectoren zou daarom de rest van dit en volgend jaar ook relatief hogere rendementen kunnen halen.

Ruimte maken voor cyclische aandelen is geen slecht idee voor beleggers die nog weinig van zulke waarden in portefeuille hebben. Door de jarenlange hoge vlucht van technologie zullen er beleggers zijn waar deze sector een zware weging heeft. Wat meer balans aanbrengen kan dan zeker geen kwaad.

Via ETF’s beleggen in cyclische aandelen

Er zijn talloze aandelen van cyclische bedrijven wereldwijd. Een eenvoudige manier om meer cyclische aandelen in de portefeuille te krijgen is het kopen van ETF’s. Helaas kent Europa slechts een beperkt aanbod van ETF’s specifiek gericht op cyclische aandelen, waarschijnlijk omdat er de afgelopen jaren niet veel vraag naar was. Maar het toeval wil dat de Duitse DAX-index een vrij cyclisch profiel heeft. Daarin zitten 30 aandelen, met bijvoorbeeld autobouwers Daimler en Volkswagen, BASF (chemie) en Continental (autobanden). De iShares Core DAX UCITS ETF (ISIN-code: DE0005933931) is daardoor een goede optie. De kosten zijn 0,16% , er wordt fysiek belegd en de dividenden worden herbelegd. Een alternatief voor de DAX is de Britse FTSE100, waarin cyclische sectoren ook een vrij hoge weging hebben. Maar het valutarisico kan dit voor sommige beleggers minder aantrekkelijk maken.

Een bredere keuze (149 aandelen) is een ETF met Europese ‘waarde-aandelen’, aandelen die een relatief lage waardering hebben. In de iShares Edge MSCI Europe Value Factor UCITS ETF (ISIN-code: IE00BQN1K901) hebben sectoren als Industrie, Luxe Consumptiegoederen, Materialen en Energie een relatief hoge weging. Voorbeelden van aandelen zijn Siemens, Stellantis (auto’s), Volkswagen en Schneider Electric. Deze ETF belegt fysiek, is herbeleggend en de kosten zijn 0,25%.

Wereldwijd zijn de mogelijkheden ook niet perfect, maar ze zijn er wel. Zo biedt State Street de SPDR MSCI World Materials UCITS ETF (ISIN code: IE00BYTRRF33) aan, alsmede de SPDR MSCI World Industrials UCITS ETF (ISIN code: IE00BYTRRC02). Bij allebei wordt dividend herbelegd en de kosten zijn gelijk: 0,3%.

Welke van deze ETF’s de beste zijn, hangt af van persoonlijke voorkeuren en de samenstelling van de huidige portefeuille. Een belegger die al veel Duitse aandelen heeft, zou in het belang van spreiding misschien beter niet voor de DAX-ETF kunnen kiezen.

Door rente kan een bedrag groeien. €100 nu kan over tien jaar €120 worden. Maar andersom rekenen kan ook: als ik over tien jaar €100 nodig heb, hoeveel moet ik dan nu op de spaarrekening zetten? Die omrekening van een toekomstig bedrag naar de huidige situatie heet disconteren, in het Engels ‘discounting’. Het discounted cashflow model is een bekend model om aan de hand van geschatte toekomstige kasstromen tot een huidige waardering van een bedrijf te komen. De rente speelt daarbij een belangrijke rol. En hoe hoger de rente, hoe lager de huidige waarde kan worden.

Een bekende formule die gebruikt wordt in dit model is de volgende: huidige waarde = jaarlijkse kasstroom/(discountrente – groei). De discountrente is eigenlijk het rendement dat investeerders jaarlijks verwachten als tegenprestatie voor het risico dat ze lopen. Hoe hoger de rente op obligaties en spaarrekeningen (veilig), hoe hoger deze discountrente zal worden. De groei is de geschatte jaarlijkse groei van de cashflow op de lange termijn. Voorbeeld: een jaarlijkse cashflow van €1.000.000, een discountrente van 10% en een groei van 6%. De waarde is dan 1.000.000 / (0,10-0,06) = 25.000.000. Stel dat de rente op obligaties stijgt, waardoor de discountrente stijgt naar 11%. Dan wordt de som: 1.000.000 / (0,11-0,06) = 20.000.000. Dat betekent dus een 20% lagere waarde doordat de rente met 1 procentpunt stijgt. Maar dit zegt niet alles: als de rente stijgt door betere economische verwachtingen, zou de verwachte jaarlijkse groei ook omhoog kunnen. Dan zou de waardedaling kunnen meevallen, of is zelfs een stijging mogelijk. En: schattingen zijn geen feiten.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.