Opkomende markten | Vijf ETF’s voor de inhaalslag

Als er één beleggingsregio is die nog een forse inhaalslag te maken heeft, zijn het de opkomende markten. Ik verwacht dat de aandelenrendementen in deze landen de komende tien jaar beduidend hoger zullen liggen dan die in de ontwikkelde wereld.

Hiervoor heb ik een duidelijke reden: de ontwikkelde wereld heeft de afgelopen jaren veel toekomstig rendement naar voren gehaald. Dit geldt vooral voor de Verenigde Staten, waar de recessie van 2020 werd omgetoverd van een diepe crisis naar een walhalla voor de financiële markten. Vanaf het moment dat het eerste coronageval in de Verenigde Staten werd gesignaleerd, zorgde de Amerikaanse regering voor financiële bijstand voor getroffen Amerikanen. Maar al te vaak deed zich de situatie voor dat mensen die hun baan kwijtraakten dankzij de royale steun ineens meer te besteden hadden dan toen ze nog werk hadden. Het gevolg was dat de koopkracht van Amerikanen in tientallen jaren niet zo hard was gestegen – en dat middenin een ernstige crisis!

Zoals de Amerikaanse regering ervoor zorgde dat consumenten meer dan volledig werden gecompenseerd voor gederfde inkomsten, zo zorgde de Amerikaanse centrale bank, de Fed, ervoor dat ook bedrijven meer dan volledig gecompenseerd werden voor het omzetverlies als gevolg van de lockdowns. Het effect hiervan wordt goed duidelijk als we het bedrijf Live Nation onder de loep nemen, dat onder andere concertkaartjes verkoopt. Dit bedrijf zag zijn omzet in 2020 met meer dan 90% dalen, maar staat er niettemin financieel beter voor dan ooit omdat de kaspositie nog nooit zo sterk is geweest. Dat komt doordat het bedrijf direct allerlei leningen is gaan uitgeven zodra de Fed liet weten bedrijfsobligaties te gaan opkopen.

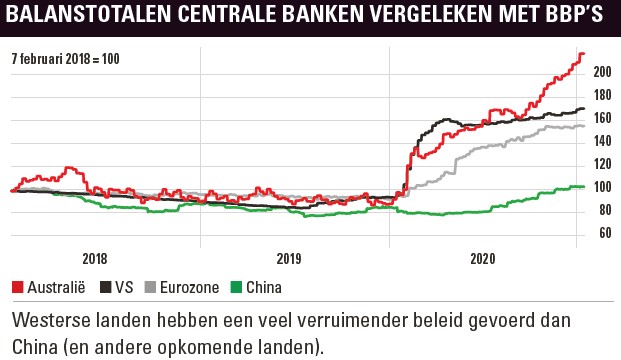

Geen balansexplosie bij opkomende markten

In de opkomende markten hebben we dergelijke extreme maatregelen niet gezien. Zo is de balans van de centrale bank van China op dit moment maar 3% groter dan drie jaar geleden, terwijl de balans van de Fed over dezelfde periode gegroeid is met 71%, die van de Europese Centrale Bank met 57% en die van de Reserve Bank of Australia met 130%.

Het is natuurlijk niet gezegd dat opkomende markten het beleid van de laatste tien jaar, de komende tien jaar zullen herhalen. Gaan ze net zo gek doen als westerse landen, dan halen ook zij daarmee toekomstig rendement naar voren. Dat zou zich vertalen in stijgende aandelenkoersen en dat is uiteraard gunstig voor beleggingen in opkomende markten. Kiezen ze er echter voor om de monetaire trukendoos ongeopend te laten en de balansen van de centrale banken niet te laten exploderen, dan zullen de valuta’s van opkomende landen meer waard worden ten opzichte van de munteenheden van westerse landen. Alle acties van de Fed en ECB zorgen immers voor een tsunami aan dollars en euro’s. Deze maakt valuta’s van opkomende landen relatief schaars en drijft de wisselkoers ervan op. Ook dat zou gunstig zijn voor wil beleggen in opkomende landen, want de waarde van beleggingen in lokale valuta’s neemt hierdoor toe.

Beleggen in opkomende markten

De achterstand van opkomende markten over het laatste decennium blijkt ook uit de rendementen van de S&P500 en de MSCI Emerging Markets. De laatste tien jaar heeft de S&P500 een rendement behaald van 314% en de MSCI EM van slechts 77%. Dat sterkt me nog meer in de overtuiging dat opkomende markten de komende tien jaar beter zullen renderen dan de S&P500. Mijn favoriet voor de opkomende markten als geheel blijft de iShares Core MSCI EM IMI ETFS. Het is echter aantrekkelijk om deze positie uit te breiden met ETF-posities voor een aantal landen dat waarschijnlijk de komende jaren een nóg hoger rendement zal behalen. Hierdoor neemt echter wel het risico toe. Een brede selectie aandelen is veiliger dan een select groepje.

Niet in Brazilië en China

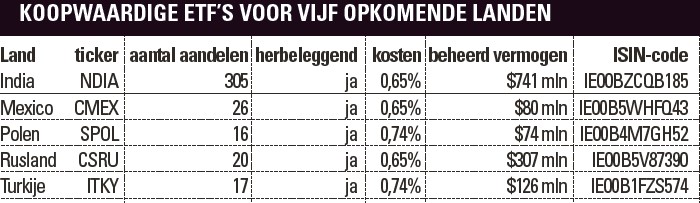

MSCI rekent 27 landen tot de opkomende markten. Hiervan heb ik er vijf uitgekozen: India, Mexico, Polen, Rusland en Turkije. Een eerste selectiecriterium hierbij was dat een Europese belegger via een UCITS-ETF in deze landen moet kunnen beleggen. Ook moeten er voldoende financiële gegevens beschikbaar zijn om een gedegen voorspelling te kunnen maken van het toekomstig rendement. Hiervoor is minimaal twintig jaar betrouwbare data nodig over winstcijfers en beurskoersen. Brazilië voldeed hier niet aan is daarom afgevallen.

Ook China, het bekendste van de opkomende landen, ontbreekt. Hiervoor had ik meerdere redenen. Om te beginnen hebben grote technologiebedrijven een zware weging in de iShares MSCI China UCITS ETF: Tencent en Alibaba zitten samen al op 29,3%. De Chinese techsector heeft bovendien, net als de Amerikaanse, al een enorme rit gemaakt. Dat is van belang omdat het verschil tussen dergelijke groei-aandelen en waarde-aandelen volgens onderzoekers Eugene Fama en Kenneth Frenc sinds 1900 nog nooit zo groot is geweest. In het verleden – voor het laatst rond de laatste eeuwwisseling — zagen we dat na een dergelijke periode de technologische ontwikkelingen telkens verder gingen en dat techbedrijven bleven groeien, maar dat de beleggingsrendementen van dergelijke aandelen tegenvielen.

Daarnaast hebben we veertig jaar van dalende rentes achter de rug en heeft iedereen de afgelopen weken kunnen zien wat een beetje rentestijging doet met de koersen van techaandelen; in de landen die ik heb selecteerd heeft technologie geen extreem zware weging. Een laatste reden om China te weren zijn de aanhoudende spanningen met de Verenigde Staten – spanningen waarvan andere opkomende markten zouden kunnen profiteren.

De helft winst en nog steeds goedkoop

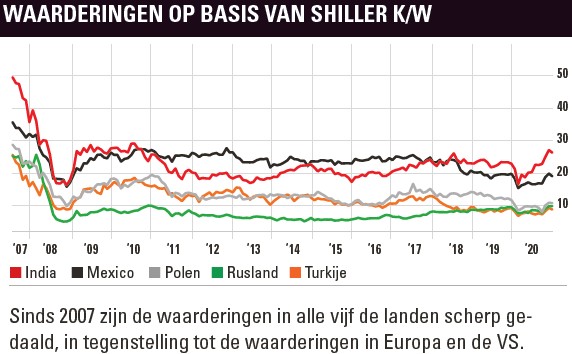

Zoals algemeen bekend is er een sterk verband tussen waardering van aandelen en toekomstig rendement. Hierbij is vooral de verandering van de waardering erg belangrijk. Bekijken we bijvoorbeeld de waardering van de Poolse aandelenmarkt volgens de Shiller k/w – die de koers-winstverhouding bekijkt over een periode van tien jaar – dan zien we dat deze met 10 uitgesproken laag is. Zou de waardering naar 15 gaan, dan is hij echter nog steeds lager dan de Shiller k/w van de meeste andere landen. Blijft de rest van de variabelen gelijk, dan incasseer je als belegger al 50% winst op beleggingen die nog steeds relatief goedkoop zijn.

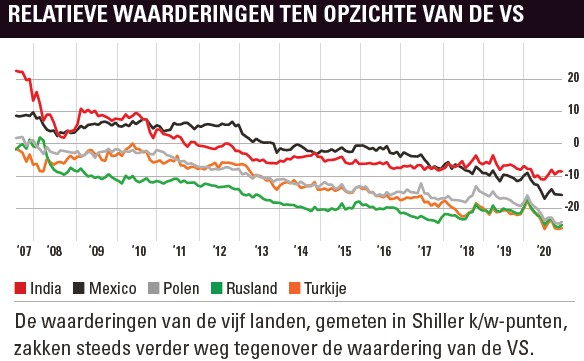

Andersom gaat die redenering ook op: zou de Shiller k/w van de Amerikaanse markt van 36 naar 18 gaan, dan is de waardering van de Amerikaanse aandelenmarkt nog steeds niet laag – het gemiddelde voor de VS is 16 – maar lijd je als belegger 50% verlies en zijn je Amerikaanse beleggingen ook dan nog aan de dure kant. De waardering van Amerikaanse aandelen is momenteel hoger dan de top van de vorige economische cyclus, in 2007. De vijf landen die ik heb geselecteerd hebben achter allemaal een lagere waardering dan in 2007. Doordat de Amerikanen zo veel rendement naar voren hebben gehaald, zijn de relatieve verschillen extreem groot geworden.

Favoriete opkomende markten

Van het vijftal is Mexico mijn persoonlijke favoriet. Het land ligt met de Verenigde Staten en de Canada in een sterke regio, waar geopolitieke spanningen ver te zoeken zijn. Met een koers-winstverhouding van 19 is de gemiddelde waardering 23% lager dan de gemiddelde waardering sinds 2005, die op 25 staat, en de bevolking groeit procentueel het snelst van alle vijf de landen.

Niettemin verwacht ik dat het hoogste rendement uit Rusland zal komen. Meer dan de helft van de aandelen komt hier uit de sector Olie en Gas, mijn favoriete sector voor de komende jaren. De waardering van Rusland staat op 9,8, en dat is extreem laag vergeleken met de 25,6 van de vorige grondstoffen-hausse. Terugkeer naar dit niveau zou een rendement van 161% betekenen. Rusland zie ik echter wel puur als belegging voor de komende jaren, terwijl ik Mexicaanse aandelen voor de zeer lange termijn op de plank durf te laten liggen.

Dan India. Deze grootste democratie ter wereld heeft uitstekende groeivooruitzichten en kan wellicht op termijn zelfs de grootste economie van de wereld worden. De waardering is met 26 echter de hoogste van de vijf geselecteerde landen. India is ook het enige land dat nu een hogere waardering heeft dan het gemiddelde sinds 2005, dat op 25 staat.

Heel anders is het beeld in Turkije, dat kampt met stevige economische problemen. De waardering is hierdoor gezakt tot een extreem lage 8,8 – het laagste niveau van de hele wereld! Elke sprankje optimisme over de toekomst van Turkije zal de waardering doen stijgen, en zelfs een Shiller k/w van 13,2 zou al genoeg zijn voor 50% rendement. De demografische ontwikkelingen zorgen daarnaast voor stevige rugwind op langere termijn.

Ook Polen is een vrij extreem geval, met een waardering die is teruggelopen van 31 naar 11 waarmee het land een van de laagst gewaardeerde aandelenmarkten ter wereld heeft. Ook heeft Polen de twijfelachtige eer om van alle landen ter wereld de grootste teruggang te hebben genoteerd na het bereiken van de hoogste waardering ooit.

Waardering omhoog

Met zulke sterk (of zelfs extreem) gedaalde waarderingen zou je wellicht denken dat een belegging in deze vijf landen de afgelopen jaren heeft geresulteerd in flinke verliezen. Het tegendeel is waar. Ondanks de gekelderde waarderingen hebben de vijf landen over de afgelopen zeven jaar een rendement opgeleverd van +22%, wat neerkomt op iets minder dan 3% per jaar. Mochten de waarderingen niet verder dalen, dan zal het rendement veel hoger zijn dan dat. Als vervolgens blijkt dat de rendementen in de opkomende markten verbeteren terwijl die in de Verenigde Staten verslechteren, zal dit zorgen voor nóg hogere rendementen. Beleggers stappen immers graag in een markt met opwaarts momentum.

Ik ga ervan uit dat de waarderingen in de opkomende markten, en dan met name de vijf genoemde landen, de komende jaren zullen oplopen. Als dat inderdaad gebeurt, wachten beleggers mooie rendementen. Mocht u het beleggen in individuele landen echter toch te riskant vinden, dan raad ik u aan om positie te nemen in de iShares Core MSCI EM IMI UCITS ETFS (IE00BKM4GZ66)

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.