Huizenbouwers | Vijf aandelen voor een krappe woningmarkt

De woningmarkt is het favoriete klaagobject van veel Nederlanders. Maar een krappe woningmarktis geen exclusief Nederlands probleem. In veel landen speelt exact hetzelfde. Drie belangrijke factoren voor de onstuimige ontwikkeling van de woningmarkt zijn de lage rente, een groeiende populatie (meer vraag) en de lage bouwactiviteit in de jaren na de laatste financiële crisis (minder aanbod).

Het tekort aan woningen speelt in een groot aantal Europese landen, maar zeker ook in Verenigde Staten. Dat kan aandelen van huizenbouwers interessant maken. Voor beleggers is de keuze in Europa echter niet zo heel groot. Veel van de huizenbouwers hier zijn niet beursgenoteerd, of het gaat om bedrijven waar huizenbouw maar een beperkt deel van de activiteiten uitmaakt.

Het Verenigd Koninkrijk springt er in Europa in positieve zin uit met een huizenmarkt met goede perspectieven in combinatie met een flink aantal beursgenoteerde huizenbouwers. Ook in de VS is er een ruime keuze. Daarom heb ik gekeken naar aandelen in deze twee markten.

Daar komt bij dat het bedrijf nog erg klein is: in 2019 was de omzet €3,0 mln. Het is ook nog nauwelijks winstgevend en tot slot is er erg weinig handel in het aandeel. Op sommige dagen verwisselen er niet meer dan enkele honderden aandelen van eigenaar. Een interessant bedrijf, kortom, maar op dit moment voor mij niet koopwaardig.

Woningmarkt VS: grote vraag

In de VS is de zogenoemde millennialgeneratie nu groter dan de babyboomgeneratie. Millennials zijn relatief laat begonnen met het vormen van een eigen huishouden, en daardoor ook met het kopen van huizen. Dat komt mede door de financiële crisis van 2008/2009. De kans is echter groot dat deze achterstand op een of andere manier ingehaald zal worden. Een toenemend aantal nieuwkomers op de markt vertaalt zich in een grotere vraag naar huizen. Dat kunnen natuurlijk bestaande huizen zijn, maar een deel van de vraag zal moeten worden bediend door nieuw te bouwen woningen.

Het aantal huishoudens in de VS groeit met gemiddeld 1% per jaar. Dat klinkt niet schokkend, maar het gaat jaarlijks om 1,2 miljoen nieuwe huishoudens, waarvoor eenzelfde aantal huizen moet worden gebouwd. Als de groei de komende jaren wat hoger komt te liggen door millennials die hebben gewacht met het vormen van een huishouden, zou dus ook het aantal benodigde nieuwe woningen hoger kunnen uitkomen. Daar komt nog bij dat er regelmatig huizen gesloopt worden. In de VS wordt niet vaak gebouwd voor de eeuwigheid, zodat sloop relatief vaak voorkomt. Gesloopte huizen moeten vervangen worden door nieuwe huizen – tenzij de bevolking krimpt, wat niet het geval is.

Beperkt aanbod…

Na de huizencrisis van 2009 is de bouw van huizen in de VS gekelderd (zie grafiek). Inmiddels herstelt de markt, maar deze komt nog niet in de buurt van de vorige piek van ongeveer 2,5 miljoen nieuwe huizen per jaar. In de afgelopen tien jaar zijn er gemiddeld 1,0 miljoen huizen per jaar gebouwd – te weinig dus. Omdat het dal vrij diep en lang was, is het aannemelijk dat er een behoorlijke achterstand is ontstaan. Dat wordt bevestigd door de almaar stijgende prijzen op de woningmarkt. Dit zou betekenen dat er nog meerdere jaren komen waarin de huizenbouw relatief hard groeit.

…betekent groei

Tussen 2000 en 2007 lag de gemiddelde huizenbouw op 1,7 miljoen woningen per jaar. Dat was destijds met een bevolking die zo’n 10 tot 15% kleiner was dan de huidige. Gegeven de bouwachterstand, het millennial-effect en de gesloopte huizen lijkt het erop dat er de komende jaren gemiddeld ongeveer 2,0 miljoen huizen per jaar gebouwd zullen moeten worden. De piek zou zelfs ruim boven 2,5 miljoen kunnen komen te liggen. Dat is dus aanmerkelijk meer dan in de laatste jaren, en dit is uiteraard goed nieuws voor de Amerikaanse huizenbouwers.

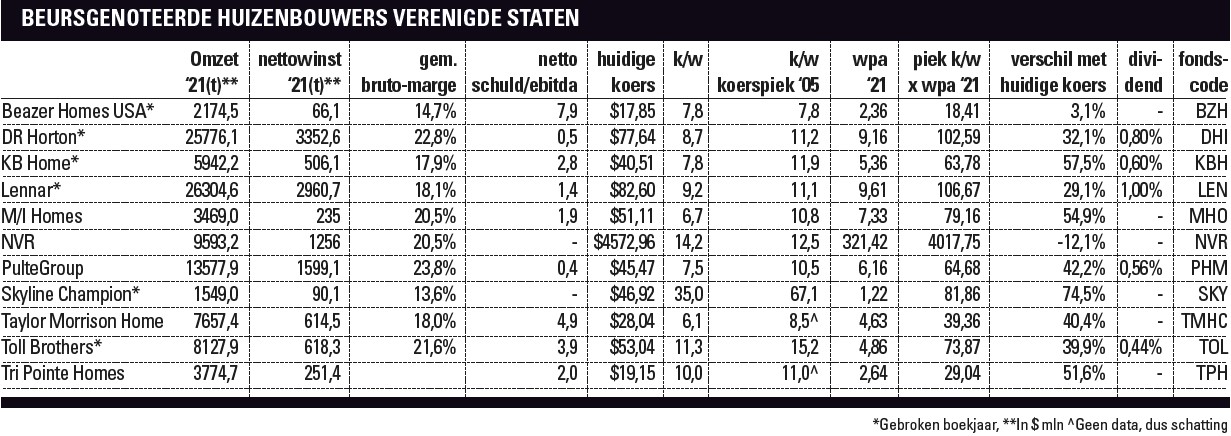

Aandelen van Amerikaanse huizenbouwers

Er is een behoorlijk aanbod van beursgenoteerde huizenbouwers in de VS, maar het is erg lastig om er een aandeel uit te pikken dat het beste rendement gaat opleveren als het geschetste scenario van groei voor de huizenbouw uitkomt. Het zou bijvoorbeeld een kleine speler kunnen zijn waar een overnamebod op komt, maar ook een aandeel ineens enorm populair wordt onder beleggers. Ook verschillen in het bedrijfsmodel kunnen een rol spelen. Zo heeft Skyline Champion, dat prefab-woningen maakt, een heel andere (hogere) waardering dan de traditionelere huizenbouwers. Aan de hand van een aantal criteria heb ik een kort lijstje met favorieten opgesteld. Het staat beleggers natuurlijk vrij om op basis van andere criteria op een andere keuze uit te komen.

In de tabel heb ik een aantal kerngetallen voor de verschillende bedrijven opgenomen. Naast bekende zaken als geschatte omzet en winst heb ik ook gekeken naar de aandelen tijdens de vorige piek, vóór de huizencrisis. Voor de bouwaandelen in de VS lag die piek in 2005. Ik heb voor deze aandelen uitgezocht wat de k/w rond die piek was. Die k/w heb ik ook vermenigvuldigd met de wpa-schatting voor dit jaar om tot een theoretische koers te komen. Dat getal kan dienen als schets van het koerspotentieel. De uitkomst van deze berekening moet echter absoluut niet gezien worden als een zeker koersdoel. Het is een extra handvat om tot een keuze van favorieten te komen. Overigens verwacht ik niet dat dit al het piekjaar zal worden voor de huizenbouwers.

Drie favoriete huizenbouwers

Van de grotere huizenbouwers in de VS is PulteGroup mijn favoriet. Dit is de nummer drie wat omzet betreft, wat schaalvoordeel oplevert. Het bedrijf heeft de hoogste brutomarge, geen problematische financiële positie en een van de laagste waarderingen. De kleinere spelers hebben vaak een iets minder sterke balans, maar deze kunnen mede daardoor in goede tijden vaak een relatief goede winstontwikkeling laten zien. Mijn twee favorieten onder de kleinere aandelen zijn M/I Homes en KB Home. M/I valt in positieve zin op door de hoge winstmarges voor een kleiner bedrijf en de lage waardering. Bij KB Home wordt er dit jaar een flinke groei verwacht, en ook dit aandeel is niet duur te noemen.

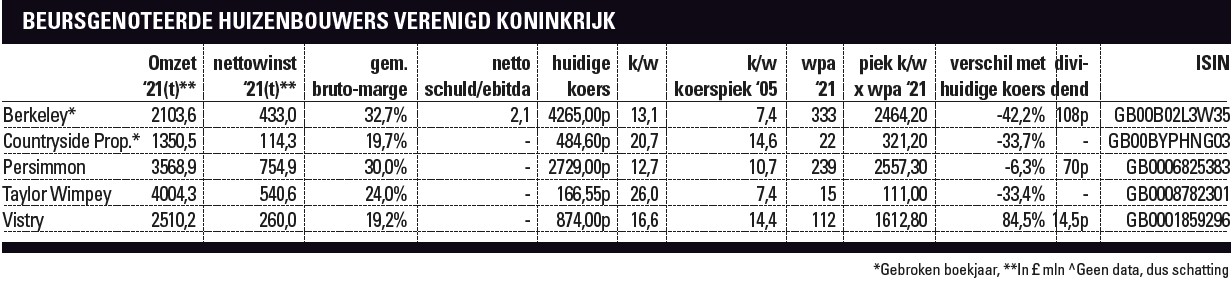

Woningmarkt Verenigd Koninkrijk

In het Verenigd Koninkrijk is de situatie niet heel veel anders dan in de VS. De verwachte groei ligt hier iets lager: het aantal huishoudens zal met ongeveer 0,7% per jaar groeien. Ook in het Verenigd Koninkrijk is er jarenlang te weinig gebouwd, en het is de bedoeling dat de achterstand de komende jaren ingelopen wordt. Vorig jaar is het tekort aan woningen echter eerder groter geworden dan gekrompen. Er werden 23% minder nieuwe huizen opgeleverd. Dat kwam gedeeltelijk door corona, maar bouwers klagen ook over trage overheidsinstanties. Als lokale overheden gaan meewerken, is de kans groot dat de bouwcijfers dit jaar aanmerkelijk hoger zullen liggen.

Op de korte termijn kan er nog een negatieve invloed komen van het terugkeren van de overdrachtsbelasting (‘stamp duty’) na maart. Vorig jaar is deze heffing tijdelijk afgeschaft om de markt in coronatijd te stimuleren. De herinvoering zal echter waarschijnlijk geen structurele negatieve effecten hebben.

Opvallend is dat de bouwers gemiddeld hogere brutomarges hebben dan in de VS. Dat kan komen door minder concurrentie, maar bijvoorbeeld ook door regelgeving. De waardering van de aandelen ligt ook hoger. De vorige piek voor de Britse huizenbouwers lag ruim een jaar later dan die in de VS. Dat zou kunnen verklaren waarom deze aandelen relatief duur lijken als je kijkt naar vermenigvuldiging van de geschatte wpa voor dit jaar en de piek-k/w. Dit toch al niet keiharde getal zegt weinig als de winsten dit jaar nog ver onder het maximum liggen.

Favoriete aandelen huizenbouwers VK

Vorig jaar heb ik het aandeel Vistry al getipt. Sindsdien is het aandeel in euro’s met 43,8% gestegen, maar het is nog altijd koopwaardig. In de tussentijd is de financiële positie veel sterker geworden: er is nu meer cash dan er schulden zijn en de winstmarges zijn aan de lage kant. Dat komt doordat het bedrijf vaak aan grotere projecten werkt met meer betaalbare woningen. Het voordeel daarvan is dat Vistry wat stabieler is. Er is altijd vraag naar betaalbare woningen en lokale overheden hebben er een voorkeur voor. Door omzetgroei en kostenbesparingen verwacht het bedrijf dit jaar dat de winst ongeveer zal verdubbelen. Als dat lukt, zou het aandeel op de huidige koers een k/w van ongeveer 8 hebben.

Naast Vistry vind ik in het Verenigd Koninkrijk ook Persimmon koopwaardig. Dit is een van de grotere bouwers, met hoge winstmarges. Het aandeel is relatief laag gewaardeerd.

Conclusie

Hoewel het tekort aan woonruimte zich in vele Europese landen voordoet, biedt alleen het Verenigd Koninkrijk voldoende keus in beursgenoteerde huizenbouwers. Vistry en Persimmon zijn hier koopwaardig. Ook in de Verenigde Staten groeit de komende tijd de behoefte aan nieuwe woningen, onder andere door bevolkingsgroei. Hier zijn PulteGroup, M/I Homes en KB Home koopwaardig.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.