Financieel plannen | Vergeet deze beleggingsfouten niet

Het materiaal voor de opleidingen die Beleggers Belangen enige jaren geleden betaald aanbood via de Beleggers Belangen Academy, is voor abonnees tegenwoordig gratis te vinden op onze website. Eén van deze opleidingen, Gestructureerd opbouwen van vermogen, vormt de basis voor dit artikel.

Beleggingsfouten bij het maken van een financieel plan

Hieronder behandel ik een aantal van de meest gemaakte fouten bij het vormgeven van de financiële toekomst. Dat doe ik aan de hand van de financiële plannen van cursisten die we in het kader van de opleiding onder ogen hebben gekregen. Daarnaast bespreek ik nog wat andere punten die van belang zijn bij het opstellen van een financieel plan.

Vergeet de inflatie niet

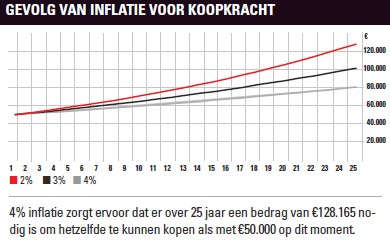

Met stip op nummer 1 van opvallendste fouten is dat mensen, als ze gaan berekenen hoeveel geld ze later nodig hebben, vaak denken aan het jaar 2020 en niet aan het jaar 2045. Terwijl de prijzen voor levensonderhoud over 25 jaar stukken hoger zullen liggen dan vandaag de dag.

Het doel van de Europese Centrale Bank is om de inflatie in de buurt van de 2% te houden. De rekensom is helaas niet zo eenvoudig dat je die 25 jaren kunt vermenigvuldigen met 2% inflatie en dan op 50% inflatie uitkomt over de hele looptijd. Die 2% wordt namelijk elke keer berekend over een iets groter bedrag, waardoor de totale inflatie niet 50 maar 64% is.

Wie zegt dat hij in 2045 €50.000 wil hebben, bedoelt dan dus eigenlijk dat hij €82,030 wil hebben. Hoe eerder de belegger dit doorheeft, hoe eerder hij kan bijsturen. Er zijn drie oplossingen.

- Hij kan nu bezuinigen, waardoor er een groter deel van het inkomen naar het beleggingsgedeelte van het financiële plan kan gaan. Extra geld aan het werk zetten betekent een hoger eindbedrag.

- Hij kan zijn wensen voor de oude dag terugschroeven. Bijvoorbeeld een huis in Spanje kopen dat kleiner is dan het huis waarvan eerder werd gedroomd.

- Hij kan later met pensioen gaan, waardoor het geld langer de tijd heeft om te renderen.

Dit soort moeilijke beslissingen nu nemen, is veel beter dan later denken: ‘Had ik twintig jaar geleden maar niet zo vaak eten besteld bij Thuisbezorgd, dan had ik nu tenminste mijn droomhuis in Spanje gehad.’

Niet op tijd beginnen

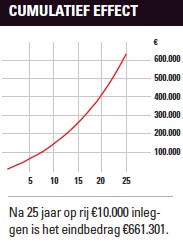

De reden dat mensen voor hun eindkapitaal vaak geen concreet bedrag in hun hoofd hebben, is dat het onduidelijk is welke rendementen er op lange termijn mogelijk zijn op de aandelenmarkten. Met beleggen is het echter mogelijk om een prognose te maken van het rendement. Kiest de belegger voor wereldwijde aandelen, dan heeft ruim vierhonderd jaar beursgeschiedenis ons geleerd dat wie periodiek bijkoopt, dicht in de buurt van de 7% per jaar uitkomt. Dit betekent dat als een belegger de komende 25 jaar €10.000 per jaar apart legt,  hij bij een rendement van 7% per jaar een totaalbedrag mag verwachten van €661.301. De rekensom is als volgt: 10.000 maal 1,07 tot de macht 25 plus 10.000 maal 1,07 tot de macht 24 plus … en zo verder tot 10.000 maal 1,07 tot de macht 1. Kan een belegger €250.000 inleggen, maar pas in de laatste tien jaar, dan is het eindbedrag €301.423,50. Dit betekent een verschil van maar liefst 50%. Mocht u echter €250.000 beschikbaar hebben én 25 jaar de tijd hebben, dan is het verwachte rendement €1,4 mln.

hij bij een rendement van 7% per jaar een totaalbedrag mag verwachten van €661.301. De rekensom is als volgt: 10.000 maal 1,07 tot de macht 25 plus 10.000 maal 1,07 tot de macht 24 plus … en zo verder tot 10.000 maal 1,07 tot de macht 1. Kan een belegger €250.000 inleggen, maar pas in de laatste tien jaar, dan is het eindbedrag €301.423,50. Dit betekent een verschil van maar liefst 50%. Mocht u echter €250.000 beschikbaar hebben én 25 jaar de tijd hebben, dan is het verwachte rendement €1,4 mln.

De voorgaande rekenvoorbeelden laten zien dat het met beleggen het belangrijkste is om zo snel mogelijk te beginnen. Wanneer u dit uw kinderen of kleinkinderen bijbrengt, zullen ze u altijd dankbaar zijn.

Gras zien groeien

Natuurlijk, het bovenstaande verhaal is nogal saai. Deze manier van beleggen is als kijken hoe gras aan het groeien is of hoe verf aan het drogen is. Effectief is het echter wel, en de risico’s zijn veel lager dan bij andere vormen van beleggen. Zoveel mogelijk risico’s uitsluiten zou het belangrijkste uitgangspunt moeten zijn bij het opstellen van een financieel plan. De twee belangrijkste verhalen om te lezen voor meer achtergrondinformatie over beleggen in wereldwijde aandelen zijn 100% rendement in 10 jaar tijd dankzij ETF’s en Een ETF voor elk risicoprofiel .

Het nadeel van individuele aandelen kopen is dat het soms mis gaat. Neem Wirecard. De Duitse toezichthouder nam het publiekelijk op voor het bedrijf en toch ging het mis. Met beleggen voor later is het allerbelangrijkste: geen geld verliezen en zoveel mogelijk geld aan het werk hebben. Dit doet men nu eenmaal door zoveel mogelijk risico’s uit te sluiten. Daarbij doet zich ook het probleem voor dat het onduidelijk is welke rendementen er te behalen zijn met individuele aandelen. Daardoor is het ook onduidelijk op welk bedrag een belegger gaat uitkomen.

Het is echter niet alleen met wereldwijde aandelen mogelijk om vrij nauwkeurig het rendement op (zeer) lange termijn te berekenen. Met een belegging in Amerikaanse aandelen, Europese aandelen en aandelen uit de opkomende markten is echter ook heel goed een verwacht rendement te berekenen. Bij de Beleggers Belangen Academy hebben wij ervoor gekozen om niet te beleggen in wereldwijde aandelen, maar juist in aandelen van deze drie regio’s. (Voor de manieren waarop dat precies moet, verwijzen wij u naar een video van de opleiding Gestructureerd opbouwen van vermogen. Wij raden u echter aan om niet alleen deze video te bekijken, maar de gehele opleiding te doorlopen.) Via een waarderingsmaatstaf is te bepalen of een regio duur of goedkoop is. Door af en toe geld te verplaatsen van een dure regio naar een goedkope regio kan het rendement worden verhoogd.

De reden daarvoor is dat een bedrijf in de AEX heel snel een grote weging kan krijgen en heel snel een kleine weinig kan krijgen. Het gevolg is dat aandelen op de top van hun overwaardering de grootste weging hebben in de AEX. Overwaardering gaat immers samen met een hoge beurswaarde en dat betekent automatisch een hoge weging in de AEX. Evenzo krijgen aandelen op de top van hun onderwaardering de laagste weging in de AEX, want onderwaardering betekent een lage beurswaarde en daardoor automatisch een lage weging in de AEX. Een voorbeeld is ING. In 2007 had dit aandeel een zware weging op de top van de bullmarkt in bankaandelen. Vervolgens ging het aandeel tot maart 2009 met maar liefst 92,4% onderuit. Beleggers dachten dat er in de toekomst geen bankaandelen meer zouden zijn en Euronext verlaagde de weging tot een niveau waarbij ING nauwelijks meer meewoog in de AEX. Toen het verdwijnen van de banken vervolgens een onzinverhaal bleek, steeg het aandeel ING met 393%. Tijdens de neerwaartse fase drukte de dramatische koers van ING zwaar op de AEX. Toen het aandeel het echter fantastisch deed, profiteerde de AEX daar nauwelijks van. Zo is er in elke crisis is er wel een bedrijf dat de AEX schade toebrengt, zoals KPN met de telecomzeepbel rond de eeuwwisseling KPN. Dat aandeel deed toen precies hetzelfde als ING. Een bijkomend probleem met de AEX is dat de spreiding van de index niet goed is. Dat komt omdat er geen autobouwers, mijnbouwers of farmabedrijven in zitten, om maar wat te noemen. Dit alles bij elkaar heeft ervoor gezorgd dat de AEX over de afgelopen twintig jaar een negatief koersrendement heeft behaald.

De reden daarvoor is dat een bedrijf in de AEX heel snel een grote weging kan krijgen en heel snel een kleine weinig kan krijgen. Het gevolg is dat aandelen op de top van hun overwaardering de grootste weging hebben in de AEX. Overwaardering gaat immers samen met een hoge beurswaarde en dat betekent automatisch een hoge weging in de AEX. Evenzo krijgen aandelen op de top van hun onderwaardering de laagste weging in de AEX, want onderwaardering betekent een lage beurswaarde en daardoor automatisch een lage weging in de AEX. Een voorbeeld is ING. In 2007 had dit aandeel een zware weging op de top van de bullmarkt in bankaandelen. Vervolgens ging het aandeel tot maart 2009 met maar liefst 92,4% onderuit. Beleggers dachten dat er in de toekomst geen bankaandelen meer zouden zijn en Euronext verlaagde de weging tot een niveau waarbij ING nauwelijks meer meewoog in de AEX. Toen het verdwijnen van de banken vervolgens een onzinverhaal bleek, steeg het aandeel ING met 393%. Tijdens de neerwaartse fase drukte de dramatische koers van ING zwaar op de AEX. Toen het aandeel het echter fantastisch deed, profiteerde de AEX daar nauwelijks van. Zo is er in elke crisis is er wel een bedrijf dat de AEX schade toebrengt, zoals KPN met de telecomzeepbel rond de eeuwwisseling KPN. Dat aandeel deed toen precies hetzelfde als ING. Een bijkomend probleem met de AEX is dat de spreiding van de index niet goed is. Dat komt omdat er geen autobouwers, mijnbouwers of farmabedrijven in zitten, om maar wat te noemen. Dit alles bij elkaar heeft ervoor gezorgd dat de AEX over de afgelopen twintig jaar een negatief koersrendement heeft behaald.Uitstappen

Ook als het rendement op (zeer) lange termijn vrij goed valt in te schatten, beursschommelingen kunnen altijd roet in het eten gooien. Een gemiddeld rendement van 7% per jaar is mooi, maar in de praktijk komt die 7% in geen enkel jaar op de borden. Vaak is het rendement gedurende vele jaren hoger dan 7%, waarna er ineens een jaar komt waarin je de helft inlevert. Om deze reden is het geen goed idee om de aankoop van een huis is Spanje te laten afhangen van het beleggingsresultaat. De omstandigheden op de beurs zijn daarvoor van jaar tot jaar veel te onvoorspelbaar.

Om het beste moment te bepalen om de beleggingen te gelde te maken, kan je je het beste laten leiden door de waarderingen op de beurs. Zijn die extreem hoog, zoals in 2000 en 2007, dan dreigt het gevaar van extreem harde koersdalingen. Dat wil echter niet zeggen dat dit bij lage waarderingen uitgesloten is. Zo daalde de Dow Jones tussen 25 augustus en 19 oktober 1987 met 36,1%, waarvan 23% op 19 oktober. Omdat de waarderingen in die tijd echter heel laag waren, stond er aan het einde van het jaar toch een positief rendement van 5,5% op de borden. Een lage waardering op de beurs is dan ook te zien als beschermingsmiddel tegen de gevolgen van ongelukken, niet als een middel ter voorkoming van ongelukken.

Maar omdat zulke ongelukken als gezegd nooit zijn uit te sluiten, adviseer ik beleggers die hun geld nodig hebben voor een grote aankoop de portefeuille te liquideren twee jaar voordat het geld nodig is. Zijn de waarderingen op de beurs hoog, dan is zelfs een termijn van vijf jaar aan te bevelen.

Wie met de opbrengst van de beleggingsportefeuille echter geen grote uitgaven wil doen, adviseer ik om jaarlijks 4% van de beleggingen te verkopen om van te leven. Dit is een veilig percentage om tientallen jaren mee vooruit te kunnen, en met gemiddeld 7% groeit het vermogen ook weer aan en maakt het de inflatie in het jaar weer goed. Een van de grootste beleggingsrisico’s is dat uw vermogen een minder lange levensduur heeft dan uzelf.

Buffer

Tot slot: zorg ervoor dat u nooit hoeft te verkopen omdat u geld nodig hebt. Vaak komt in het leven alle rampspoed tegelijkertijd. De kans dat u wordt ontslagen is het grootste als er een zware economische crisis is, en dat is tevens een periode dat aandelen met tientallen procenten kunnen dalen. Persoonlijk heb ik altijd zes maanden cash voorhanden voor mijn vaste lasten, zodat ik in slechte tijden mijn aandelen niet hoef te verkopen. Een dergelijke buffer kan veel rust geven.

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.