Kalm blijven in woelige tijden

De verkoopgolf van de voorbije dagen leverde andermaal het bewijs dat wanneer Wall Street niest, Europa verkouden wordt. Sinds het hoogterecord van vorig maand verloor de S&P500 nauwelijks 6% of de AEX leverde al 7% in. De koersdalingen worden veroorzaakt door nieuwe spanningen in de handelsoorlog tussen de Verenigde Staten en China en de angst voor een krimpende wereldeconomie.

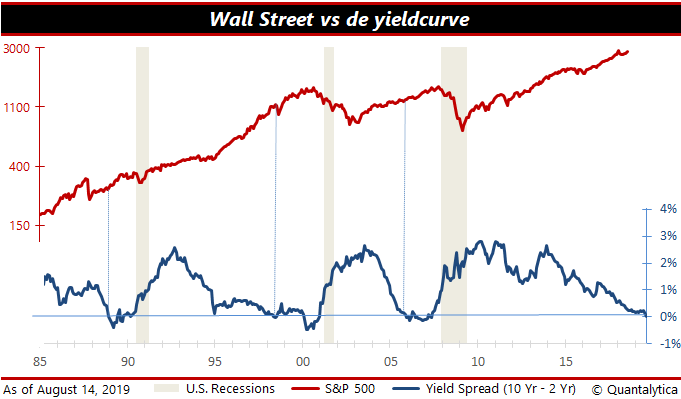

Die schrik wordt gevoed door de dreigende inversie van de Amerikaanse rentecurve. Een omgekeerde rentetermijnstructuur is een van de beste voorspellers van een toekomstige recessie. Ook is de ontwikkeling van de Amerikaanse economie vaak leidend voor de mondiale economie.

Korting op aandelen

Als de verkoopgolf aanhoudt, zal de korting op aandelen alleen maar toenemen. Sommige technische analisten stellen dat de beurzen in een correctiefase zitten. Het kan echter nog wel even duren vooraleer de steunlijn van het opwaartse trendkanaal zal worden bereikt. Correcties van 5 à 10% horen erbij, ook in een stijgende markt. Ze vinden elke acht tot twaalf maanden plaats en ze duren gemiddeld zo’n elf weken.

Het punt is wel dat men vooraf niet kan voorspellen hoe fors de correctie zal zijn. Sinds de jaren tachtig mondden slechts vier correcties uit in een bearmarkt, waarbij de koersdalingen op de aandelenmarkten uiteindelijk groter waren dan 20%. Beleggers kijken de beer elke tien jaar in de ogen. De vorige bearmarkt bodemde in maart 2009 uit.

Kalm blijven en lef tonen

Bleef je destijds kalm of had je het lef om op de bodem te kopen, dan ben je met een belegging in de S&P500 nu 422% rijker. De opbrengst van Amerikaanse aandelen met een hoog dividendrendement bedraagt momenteel zelfs 655%. Helaas strandt het totaalrendement van laagvolatiele aandelen op net geen 400%. Dit is op zich geen verrassing: van laagvolatiele aandelen is bekend dat zij in bullmarkten het rendement van de markt niet kunnen bijbenen.

Al meer dan tien jaar

Het is punt is wel dat de aandelenmarkten nu al meer dan tien jaar stijgen. Dus we zitten eerder tegen een top aan, dan een bodem. Als je in oktober 2007 op de (vorige) piek had gekocht, dan mag je jezelf nog altijd 135% rijker rekenen. Dat is iets (7 procentpunt) meer dan met dividendaandelen. Maar met laagvolatiele aandelen uit de S&P500 realiseerde je een opbrengst van 204%!

Terug in de tijd

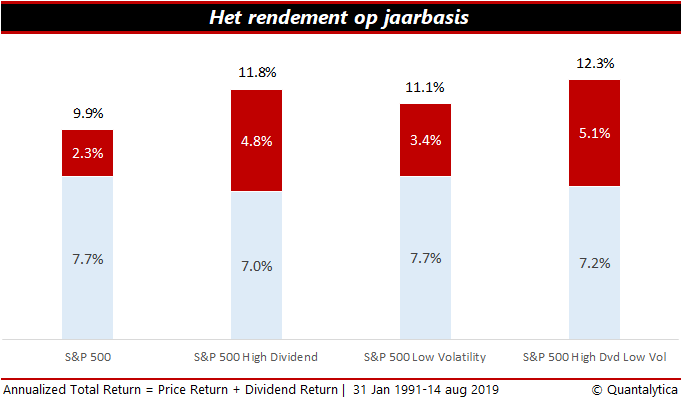

Ga je nog verder terug in de tijd, dan zie je dat de S&P500 sinds februari 1991, inclusief dividend, een rendement van 1391% heeft binnengeharkt. Aandelen met een hoog dividendrendement sprokkelden een totaalrendement van 2312% bijeen, laagvolatiele aandelen 1928%. Om een en ander beter in perspectief te kunnen plaatsen, geeft onderstaande grafiek de percentages weer op jaarbasis.

De logica gebiedt dat de opbrengst van aandelen met een lage volatiliteit en een hoog dividendrendement tussen de twee in ligt. Maar hoe anders is de praktijk. Laagvolatiele aandelen en aandelen met een hoog dividend vullen elkaar goed aan. Zo goed zelfs dat zij over langere periodes vaak de hoogste totaalrendementen laten optekenen.

Voor iedereen wat

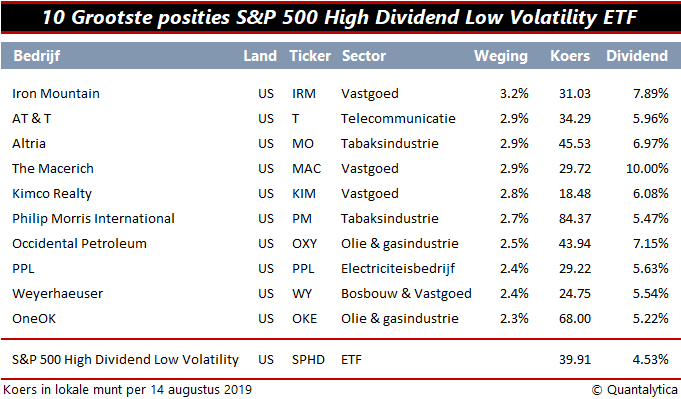

Er is voor elk wat wils. Beleggers die liever trackers kopen, kunnen terugvallen op een ETF van Invesco. Koop je liever losse aandelen of wil je weten welke aandelen onder de motorkap zitten, dan geeft onderstaande tabel de tien grootste posities van S&P500 High Dividend Low Volatility Index.