Binnenlandse zaken: Betere tijden in het verschiet voor Besi

Besi maakt verschillende machines die worden gebruikt bij de productie van chips, ook wel halfgeleiders genoemd. Het gaat onder andere om machines die een chip monteren aan een drager die de verbinding tot stand brengt tussen de chip en het apparaat waar die chip in zit.

In zijn specialisme is Besi erg succesvol. Een paar decennia geleden was het bedrijf nog een van de kleinere spelers in de niches waarin het actief is, maar door autonome groei en een aantal overnames heeft Besi hier nu leidende posities verkregen. Op de totale markt voor chipproductiemachines is het bedrijf echter nog wel veel kleiner dan bijvoorbeeld ASML of Applied Materials.

Dip

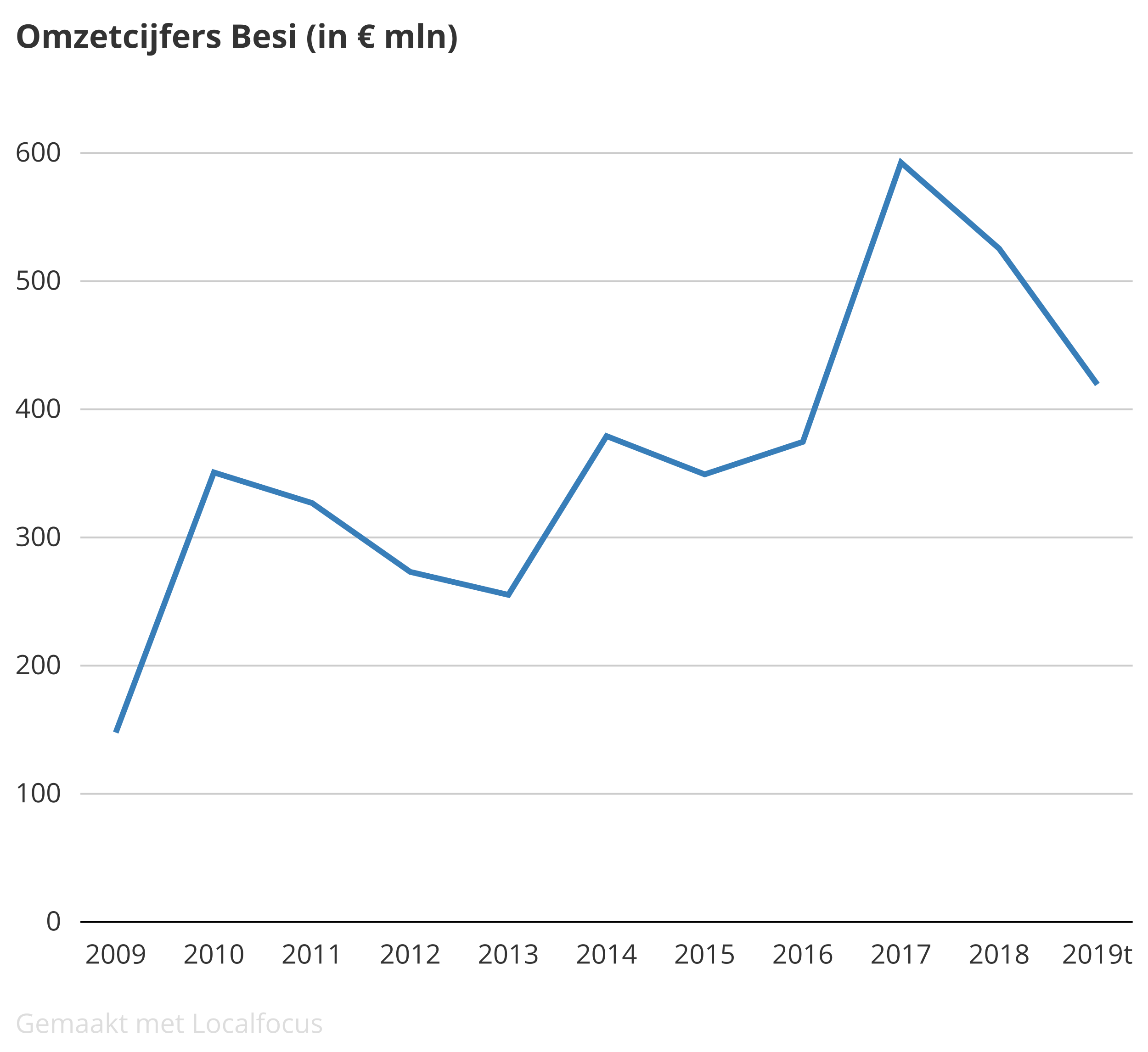

Het aandeel Besi heeft de afgelopen jaren een enorm rendement opgeleverd. Dit ondanks de forse koersdaling die aandeelhouders in 2018 voor de kiezen kregen. In de afgelopen tien jaar was het totaalrendement op Besi +3398,3%. Vorig jaar was het echter -40,5% als gevolg van dalende omzetcijfers. Sinds het ontstaan van de halfgeleider zijn de totale geheugencapaciteit en rekenkracht elk jaar fors toegenomen. Maar dat vertaalt zich niet altijd automatisch in stijgende omzetten. Er zijn dan ook periodes waarin de inkomsten van chip(machine)fabrikanten amper groeien, of zelfs teruglopen. In de tweede helft van vorig jaar ging de sector ook zo’n periode in. Voor Besi betekende dat minder orders, en dus minder omzet.

Zo’n dip in de resultaten is vervelend, maar zou voor beleggers geen reden moeten zijn om niet in aandelen in deze sector te beleggen. Tot op heden stijgen de omzetten na een dip altijd sterk, waardoor er nieuwe omzetrecords geboekt kunnen worden (zie grafiek). Dat komt omdat de markt op zich nog altijd sterke groei vertoont. Er is geen enkele reden om aan te nemen dat dit nu anders is. Sterker nog: er zijn meerdere redenen om te verwachten dat er juist heel mooie jaren aan zitten te komen voor de chipindustrie, en daarmee ook voor de machineleveranciers als Besi.

Vooruitzichten

De ontwikkelingen op het terrein van kunstmatige intelligentie zullen op steeds meer gebieden tot nieuwe toepassingen leiden. In vrijwel alle gevallen zal de chip daar op een of andere manier een rol in spelen. Een hieraan verwant terrein is het zogenoemde internet der dingen (internet of things). Hiermee wordt de ontwikkeling bedoeld dat allerlei producten die traditioneel niet op het internet waren aangesloten, dat nu (of in de nabije toekomst) wel zijn. Ook deze ontwikkeling voedt de vraag naar chips.

Deze en andere factoren vertalen zich in een aanhoudend stijgend dataverbruik. Ook consumenten gebruiken steeds meer data, bijvoorbeeld door het online bekijken van films of series. Meer data betekent meer chips, of veel betere chips. Verder zorgt de overgang naar 5G in de mobiele communicatie dat er veel geïnvesteerd zal moeten worden in allerlei nieuwe apparatuur. Er zijn dus voldoende redenen om te verwachten dat de opmars van de halfgeleider nog lang niet ten einde is.

Al met al ziet het er op lange termijn goed uit voor Besi. De vraag is echter wanneer de vette jaren weer zullen aanbreken. Het antwoord is natuurlijk niet met zekerheid te geven. Besi geeft zelf aan dat een neergaande periode gemiddeld vier kwartalen duurt. Dat lijkt een redelijke schatting: in 2015 duurde de neergang vier kwartalen, in 2011 drie en in 2011/2012 zes kwartalen. De huidige dip voor Besi begon eigenlijk in het derde kwartaal van 2018 (de omzet in het tweede kwartaal was weliswaar lager dan een jaar eerder, maar het was nog wel hoger dan in het eerste kwartaal). Het eerste kwartaal van dit jaar zal eveneens negatief uitvallen, en de verwachting is dat ook in het tweede kwartaal het herstel op zich zal laten wachten. Dat betekent dat de dip ten minste vier kwartalen zal duren.

Positief scenario

Als het herstel eenmaal komt, is de vraag hoe sterk dit zal zijn. In 2017 steeg de omzet van Besi met 57,9%. Dat was dus na de dip van 2015 en 2016. Een dergelijke flinke stijging heeft ook eerder al plaatsgevonden. Uitgaand van een dergelijk scenario, dan zou 2020 een heel goed jaar kunnen worden.

De omzet van Besi zal dit jaar waarschijnlijk lager uitvallen dan vorig jaar. Stel dat de omzet dit jaar 20% lager uitkomt en volgend jaar met 45% groeit, dan zou dat een omzet van meer dan €600 mln betekenen in 2020, een nieuw record. De winst per aandeel zou dan ergens tussen €2,00 en €2,50 kunnen uitkomen.

Het aandeel beweegt meestal voor de muziek uit. Dat wil zeggen dat de prijs vaak stijgt vóór de betere resultaten binnen komen rollen. In het zojuist beschreven positieve scenario zou het aandeel begin volgend jaar of misschien al eind dit jaar boven de €30 uit kunnen komen. Een k/w van tussen de 12 en 15 is helemaal niet vreemd bij verbeterende resultaten. De gemiddelde k/w van de afgelopen 5 jaar is 15,4. Bij een wpa van €2,25 in 2020, en een k/w van 13,5, zou de koers net boven de €30 uitkomen.

Advies Besi

Er zijn natuurlijk negatievere scenario’s denkbaar, maar ook positievere. Beleggen is altijd een afweging tussen risico en rendement. Besi is een financieel solide bedrijf in een sector waar een hoge kans is op groei op de lange termijn. De onderneming heeft verder hoge marges, ook in mindere tijden, en keert daarnaast een riant dividend uit. Het risico is dat het toch allemaal tegenvalt later dit jaar en volgend jaar. Dan kan de koers weer 20% of misschien zelfs 30% zakken. Zit het echter mee, dan kan er 30% of (veel) meer bij de koers komen.

Ik acht de kans groter dat er volgend jaar alweer groei geboekt gaat worden dan dat de krimp doorzet. Dat komt door de eerder genoemde positieve factoren op de halfgeleidermarkt. Wat mij betreft is de verhouding tussen risico en rendement dus nog altijd gunstig voor Besi. Het advies blijft daarom ‘kopen’.

Vrijdag 26 april komen de tweedekwartaalcijfers.

| KERNCIJFERS | ||||||||

| In € mln | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 |

| Omzet | 525,3 | 592,8 | 375,4 | 349,2 | 378,8 | 254,9 | 273,7 | 326,9 |

| Onderzoek & ontwikkeling | 35,5 | 35,9 | 35,9 | 40,5 | 27,5 | 24,6 | 26,8 | 27,5 |

| Operationele winst | 172,7 | 209,4 | 76,1 | 54,9 | 73,7 | 21,8 | 23,3 | 35,1 |

| Nettowinst | 136,3 | 173 | 65,9 | 46,7 | 72,3 | 18,2 | 17,5 | 26,7 |

| W.p.a. (in €) | 1,83 | 2,32 | 0,87 | 0,65 | 0,95 | 0,22 | 0,21 | 0,37 |

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.