Factorbeleggen met The Big Five

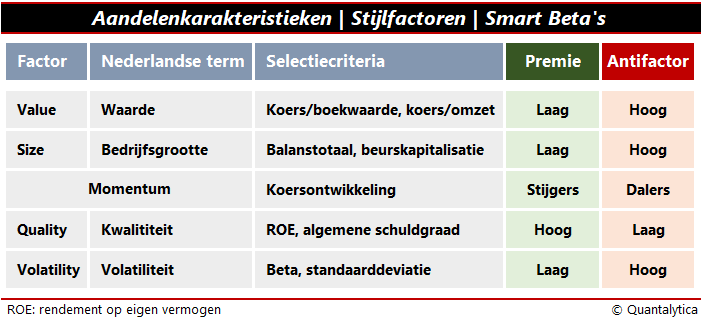

Factorbeleggen staat ook wel bekend als ‘evidence based investing’. Als u gehoord heeft van Low Risk (laagvolatiele aandelen) en Momentum, dan bent u al vertrouwd met twee van de vijf belangrijkste stijlfactoren. Value (waarde) was in de jaren twintig van de vorige eeuw al de wegbereider van het factorbeleggen, en het positieve koerseffect van ondergewaardeerde aandelen werd in de jaren zestig gedocumenteerd. De overige twee stijlfactoren zijn Quality (kwaliteit) en Size (marktkapitalisatie). Samen vormen ze de ‘Big Five’ van factorbeleggen.

Bij het lezen van sommige artikelen over factorbeleggen ontstaat al snel de indruk dat het een nieuw fenomeen betreft. De term factorbeleggen is immers een benaming die u pas sinds de financiële crisis van 2008 frequent hoort. De basis werd evenwel begin jaren dertig gelegd in gefundeerd academisch onderzoek als gevolg van de Grote Depressie. Factoren vertellen waarom bepaalde beleggingsstrategieën het wel of niet beter doen dan de markt.

Aan de basis van het succes van factorbeleggen ligt de wens van institutionele beleggers om tot een betere rendement-risicoverhouding te komen. Bij traditioneel samengestelde beleggingsportefeuilles staat de geografische spreiding of sectorverdeling centraal. Vaak wordt hierbij de weging van de aandelen gespiegeld aan een markt-gewogen index.

Factorbeleggen richt zich op bepaalde aandelenkarakteristieken waarvan bekend is dat ze een bovengemiddelde rendement-risicoverhouding hebben. Vaak worden de aandelen gelijk gewogen, of is de verdeelsleutel gebaseerd op de bronnen van risico en rendement, zoals fundamentele ratio’s of volatiliteit.

In het rampjaar 2008 zakten aandelen over de gehele breedte weg. Diversificatie over obligaties en grondstoffen bood toen weinig soelaas. In de malaise daalden de koersen van bulkgoederen en goudgerande schuldpapieren net zo goed. De correlatie tussen verschillende beleggingscategorieën bleek in deze crisis groter dan verwacht.

Big Data en ETF’s

De doorbraak van Big Data en Exchange Traded Funds (ETF’s) heeft de inzichten in en toegankelijkheid van factorbeleggen sterk verbeterd. In de afgelopen tien jaar hebben analisten en wetenschappers in allerlei datasets kunnen grasduinen, met dank aan de vooruitgang in informatietechnologie. Zo hebben ze stijlfactoren kunnen ontwikkelen die bepalend zijn voor het risico en het rendement. Hierdoor vormen factoren, mede dankzij de populariteit van ETF’s, steeds vaker de basis van beleggingsportefeuilles.

Iedereen kan tegenwoordig beleggen op basis van de meest moderne wetenschappelijke inzichten. ETF’s vormen daarvoor de makkelijkste weg. Reguliere ETF’s volgen zo goed mogelijk het rendement van een bepaalde index. Er bestaan echter ook ETF’s die proberen de index te slim af te zijn. De gangbare verzamelnaam voor deze ETF’s is ‘smart beta’. Een smart beta-ETF richt zich op de maximalisatie van het rendement. In het algemeen is het grote voordeel van ETF’s dat ze goedkoop en kostenefficiënt zijn.

De oorsprong van factoranalyse

Aan de basis van de huidige factoranalyse ligt het Capital Asset Pricing Model (CAPM) uit de jaren zestig van de vorige eeuw. Het was eveneens in die periode dat de theorie van de efficiënte markten furore maakte. Enkele kritische wetenschappers stelden zich echter openlijk de vraag of aandelenmarkten überhaupt wel efficiënt zijn. Er was immers een overvloed aan bewijs dat zowel de factor Value als kleine aandelen bovengemiddeld renderen.

1. Value

De theorie wil dat beleggers te veel betalen voor populaire aandelen en dat ze goedkope aandelen te zeer wantrouwen. De koers/winstverhouding is een populaire maatstaf om te achterhalen of aandelen duur of goedkoop zijn. Maar wat doet u met bedrijven die tijdelijk geen winst maken? De ratio’s van koers/boekwaarde en koers/omzet bieden uitkomst. Want bedrijven zonder omzet maken per definitie geen winst en bedrijven zonder eigen vermogen hebben geen bestaansrecht.

2. Size

Het is vrij algemeen bekend dat aandelen van kleine en middelgrote beursgenoteerde ondernemingen een hoger rendement bieden dan multinationals. Dit verschijnsel staat te boek als het Small Firm Effect en is te herleiden naar drie grondslagen: 1) Over het algemeen zijn aandelen van het kleine grut risicovoller dan die van large-caps. 2) Doordat minder analisten aandelen van small-caps volgen, is de informatievoorziening minder efficiënt en is de kans op mispricing groter. 3) Vanwege hun geringe omvang kunnen small-caps sneller dan large-caps inspelen op veranderende marktomstandigheden.

3. Momentum

De meeste beleggers schieten in een kramp als ze het woord momentum horen vallen. Want op de keper beschouwd zijn momentumbeleggers de parasieten van de financiële wereld. Ze liften immers mee op het succes van anderen. Vaak ontdekken ervaren Value-beleggers in een vroeg stadium de werkelijke waarde van aandelen. En als die gaan stijgen, springen momentumbeleggers op de rijdende trein. Momentumbeleggen heeft minder van doen met een abstracte beleggingstheorie. Het haakt in op het gedrag van beleggers. Zien kopen, doet kopen.

4. Low risk

In tegenstelling tot de gangbare opvatting is Low Risk niet synoniem met laag rendement. Laagvolatiele aandelen blijken een hoger rendement te genereren dan aandelen met een hoge bèta of een hoge standaarddeviatie. Eigenlijk komt het hierop neer: verliezen die men niet maakt, hoeft men niet goed te maken. Dus al blijft uw rendement in bullmarkten achter, met Low Risk-aandelen behaalt u door de marktcyclus heen een hoger rendement. Het zogeheten volatiliteitseffect verdween in de jaren vijftig onder de radar, maar werd in de nasleep van de financiële crisis in 2008 herontdekt.

5. Quality

Het klinkt o zo logisch: aandelen van kwaliteitsbedrijven hebben een streepje voor op andere. Toch is het de jongste telg uit de reeks van vijf. Kwaliteit is ook een stijlfactor die bij Warren Buffett hoog in het vaandel staat. Bedrijven met een hoog rendement op het eigen vermogen en een sterke balans beschikken vaak over competitieve voordelen die de marktpositie ten goede komen. Probeer maar eens een concurrerend bedrijf van Coca-Cola, Gillette of Visa uit de grond te stampen.

Het merendeel van de factoren was al in de jaren zeventig bekend. Toch wordt het overrendement van beleggingen pas sinds de jaren negentig afgemeten aan het driefactormodel van Fama en French. Eigenlijk is het FF-model een uitbreiding op CAPM. Het klassieke evenwichtsmodel stelt enkel de relatie tussen risico en rendement centraal, terwijl Fama en French ook de marktkapitalisatie en de waardering in ogenschouw namen.

In academische kringen was het FF-model jarenlang verheven tot de norm. Nochtans wees de praktijk van vermogensbeheer uit dat ook momentum een voorname rol speelt bij het rendement van aandelen.

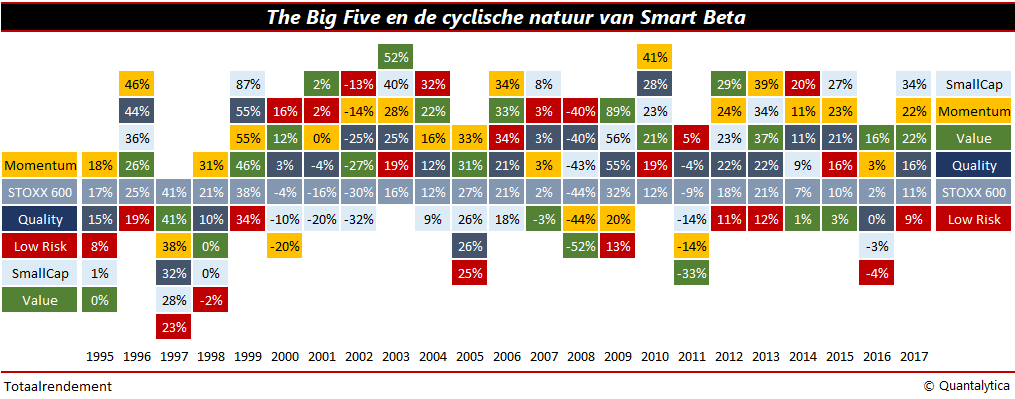

Value, Momentum, Size, Low Risk en Quality zijn factoren die bewezen hebben dat ze het beter doen dan de markt, ook na risicocorrectie. Dat wil echter nog niet zeggen dat u jaar op jaar winst maakt. Want ook de rendementen van smart beta’s zijn van nature cyclisch. Dat het rendement van zogeheten mono-factoren sterk schommelt, heeft zelfs Benjamin Graham aan den lijve moge ervaren: de ontdekker van de factor Value moest lijdzaam periodes doorstaan waarin zijn waardestrategie het niet goed deed.

Cyclische natuur

Hoewel het cyclische karakter van individuele factoren zich leent voor tactische doeleinden, levert factorbeleggen niet in elke marktfase, noch in elk economisch klimaat, het hoogste rendement op. Als er sprake is van een bepaalde beleggingsvisie of een sterke kijk op de markten, dan is de eenvoud van één enkele factor te prefereren.

Het levendige dispuut in de literatuur over mono-factoren en multi-factorbeleggen is nog niet beslist. Omwille van het interne diversificatievoordeel gaat echter op strategisch niveau de voorkeur uit naar een combinatie van factoren.

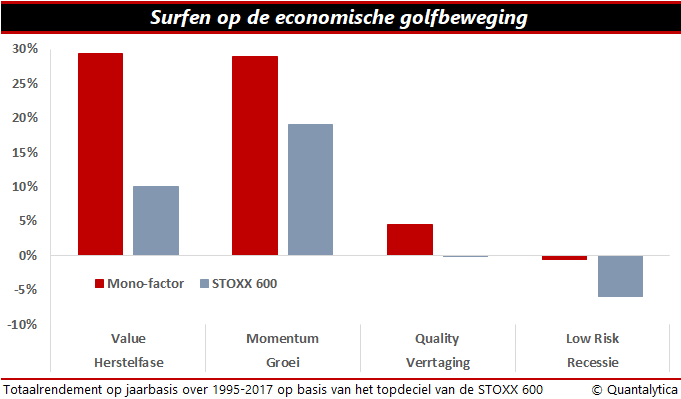

De conjunctuurcyclus vertaalt veranderingen in economische activiteit in een golvend patroon van het bruto binnenlands product. De financiële markten volgen die golfbeweging door te reageren op waar de economie heen gaat. Het ligt dus voor de hand om uw beleggingen op de economische groei af te stemmen.

De factor Value bewijst zijn meerwaarde als de economie uit een recessie kruipt. Ligt de economie op kruissnelheid, dan jagen momentumaandelen de markten omhoog. Quality is van meerwaarde als de groei vertraagt. In een recessie verdienen laagvolatiele aandelen de voorkeur, al is het dan beter als u niet belegt.

Surfen

Dit alles veronderstelt wel dat u de markt kunt timen. Het herkennen van beurstoppen en dito bodems is evenwel geen sinecure. Al surft u op de golfbeweging van de economie, een vaste mix van factoren geeft op termijn een hoger rendement dan het najagen van de trend van het moment. Waarom? Het meten en voorspellen van economische ontwikkelingen is een specialiteit op zich, waar zelfs ervaren beleggers moeite mee hebben.

Enkel en alleen als u de kunst beheerst om de trend van het moment te herkennen, bent u beter af met mono-factoren. Het anticiperen op de economische golfbeweging is een vorm van actief beleggen. Hoewel de meeste beleggers tegenwoordig hun geduld binnen drie jaar verliezen, moet u bij factorbeleggen toch een tijdshorizon van tien jaar voor ogen hebben.

Ook smart beta’s zijn niet zaligmakend. Het passief volgen van een index met nuanceringen, loont enkel als u het geduld kunt opbrengen om de volledige conjunctuurcyclus uit te zingen.

Vijf is beter dan één

In essentie worden de koersen van aandelen gestuwd door het winstvermogen van bedrijven. Dat neemt niet weg dat u factoren naar believen kunt combineren. Maar let op: factorpremies zijn geen optelsom van losse ideeën. Het gaat erom dat ze complementair zijn. Als de stijlkenmerken elkaar niet aanvullen, is dat kans groot dat u factorpremies dubbel telt. Vaak delen dividendaandelen de kenmerken van Value en Low Risk.

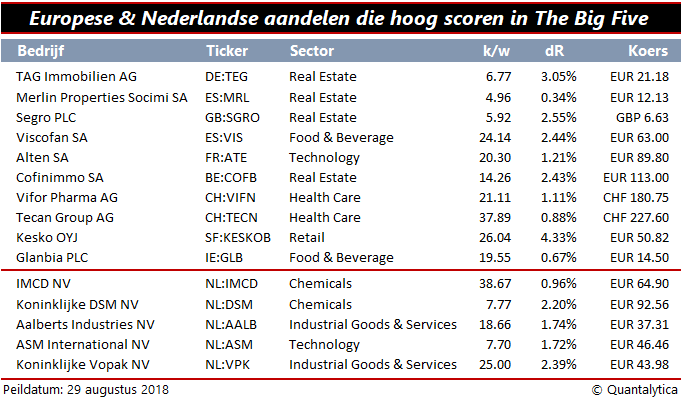

Jarenlang was de drie-eenheid van Value, Size en Momentum de standaardcombinatie, maar sinds een jaar of vijf is bekend dat aandelen uit de gouden driehoek van Quality, Momentum en Value (iShares Edge MSCI Europe Multifactor ETF; ISIN: IE00BZ0PKV06) een betere risico-rendementsverhouding hebben. Voor een optimaal resultaat combineert u evenwel de stijlfactoren van de Big Five, zoals in de Lyxor JPMorgan Multi-Factor Europe ETF (ISIN: LU129089482). Meer ETF’s die factoren combineren, zijn helaas niet verkrijgbaar.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.