Nestlé | Een mooi defensief groeifonds

Tijdens een beleggersdag in Barcelona liet Nestlé weten inmiddels een autonome omzetgroei van 8-8,5% (was circa 8%) te verwachten. De positievere kijk houdt voornamelijk verband met doorgevoerde prijsverhogingen. De voorziene onderliggende operationele marge zal nog altijd rond de 17% uitkomen dit jaar.

De winst per aandeel, uitgedrukt in constante valuta, zal dit jaar hoger uitkomen dan vorig jaar, zoals al eerder gecommuniceerd. Over de eerste jaarhelft lag de winst per aandeel in constante valuta al 8,1% hoger dan vorig jaar.

Mooie groei in vooruitzicht

Het concern bevestigde in Barcelona ook de financiële doelstellingen voor de lange termijn. Die behelsden een jaarlijkse autonome omzetgroei van circa 5% en een terugkeer naar een onderliggende operationele winstmarge van 17,5%-18,5% tegen 2025. Het concern voegt daar nu aan toe dat de winst per aandeel uitgedrukt in constante valuta jaarlijks over de periode 2022-2025 met 6-10% zal kunnen groeien.

De vrije kasstroom dient richting de 12% van de concernomzet te gaan en het rendement op geïnvesteerd vermogen naar 15% tegen 2025.

| Geografische omzetverdeling Nestlé | ||

| In CHF mln | H1 2022 | H1 2021 |

| Noord-Amerika | 33,60% | 32,00% |

| Europa | 23,90% | 25,70% |

| Azië | 23,20% | 23,90% |

| Zuid-Amerika | 12,90% | 11,90% |

| Great China | 6,40% | 6,50% |

Inkoop en innovatie

De Zwitsers bevestigen ook de voortgang van het inkoopprogramma van eigen aandelen voor CHF20 mrd (circa €20,3 mrd) voor 2022-2024. Dit programma is dit jaar al voor bijna de helft afgerond. Dit betekent dat er uitgaande van de huidige koers nog bijna 3,5% van de eigen aandelen ingekocht zal worden in de komende twee jaar.

Het concern benadrukt tegelijkertijd dat het zal blijven investeren in toekomstige groei door versterking van de bestaande merken, innovaties met impact, digitalisering en duurzaamheid.

Advies aandeel Nestlé op ‘kopen’

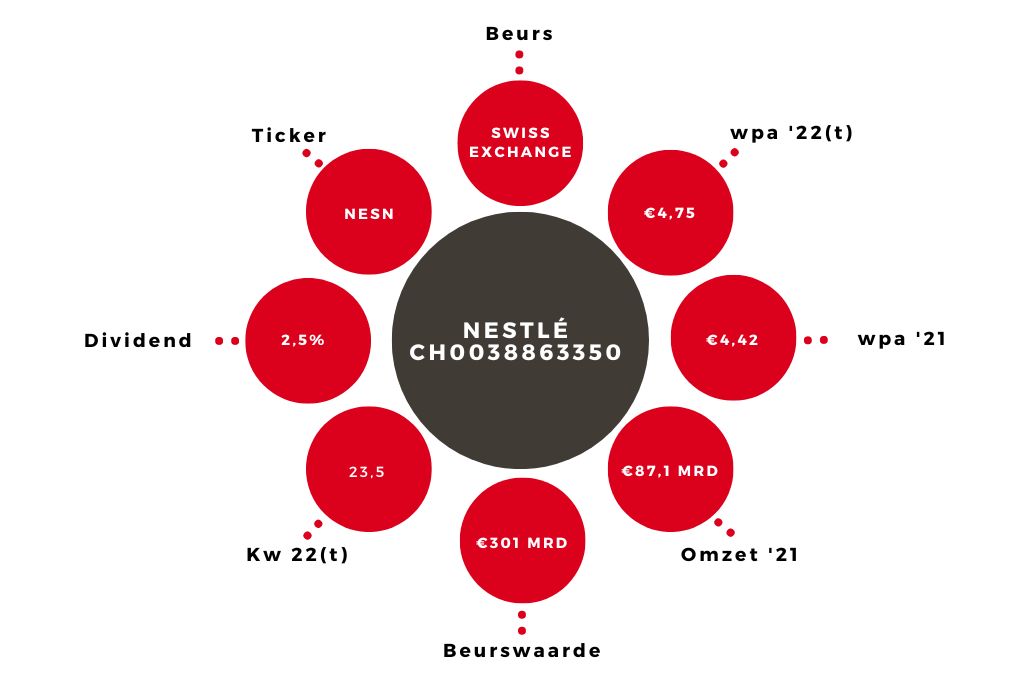

Er is geen aanleiding onze winstraming van €4,75 (+7,5%) voor dit jaar te wijzigen. Voor 2023 verhogen wij onze raming van €5,00 naar €5,16, gelijk aan de Bloomberg-consensus. Tegen 2025 is een winst per aandeel van €6,00 mogelijk. De huidige k/w van 23,5 loopt dan terug naar dik 18.

Wij blijven het aandeel Nestlé koopwaardig vinden als langetermijnbelegging. Het dividendrendement is met 2,5% niet bijzonder. Gecombineerd met inkoop van eigen aandelen is er wel sprake van een return van ruim 4%.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.