Apple | Omzet en winstgroei ondanks hoge dollar

Apple heeft het (gebroken) boekjaar afgesloten met een nieuw omzetrecord voor het vierde kwartaal. Daarmee is de omzet voor het hele jaar met 7,8% toegenomen, ondanks tegenwind door de dure dollar. Het afgelopen kwartaal was het beste ooit voor de laptopverkoop. Dat komt onder meer door leveringsproblemen in het derde kwart. Die (vertraagde) leveringen zijn ingehaald in het afgelopen kwartaal.

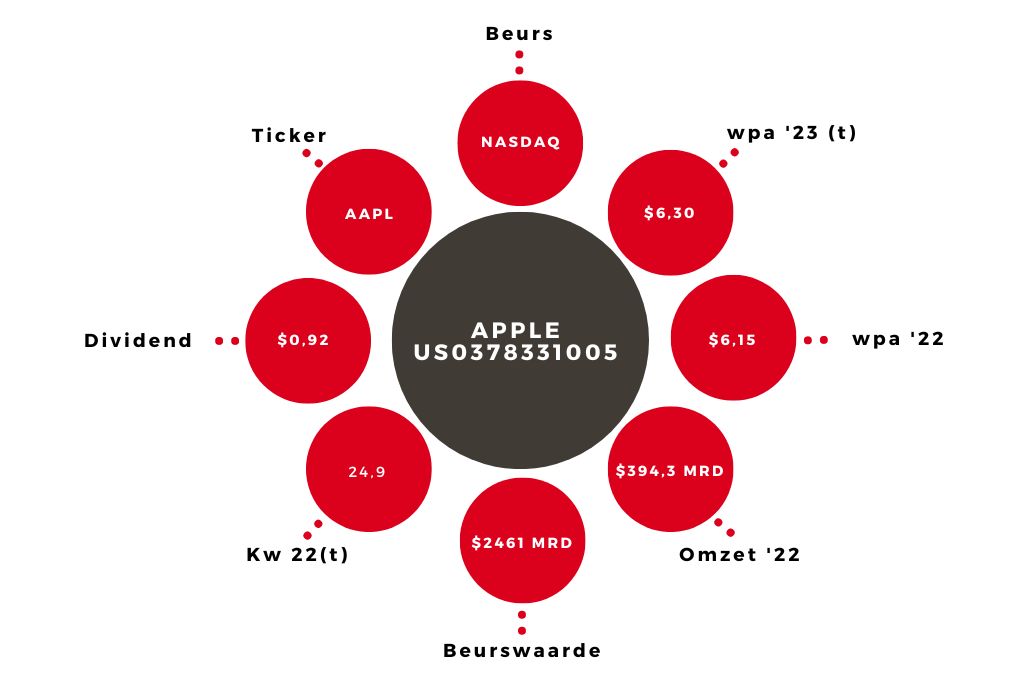

De iPhone-omzet is ook gestegen, maar minder dan die van de laptops. Opvallend – en positief voor de inflatievooruitzichten – is dat Apple gunstigere (dus lagere) grondstofprijzen ziet. De winst per aandeel (wpa) voor het jaar is uitgekomen op $6,15, iets hoger dan mijn taxatie van $6,04.

| Apple | |||

| In mrd $ | 2023t | 2022 | 2021 |

| Omzet | 408,9 | 394,3 | 365,8 |

| Nettowinst | 102,2 | 99,8 | 94,7 |

| Wpa (in $) | 6,30 | 6,15 | 5,67 |

Verwachtingen

Voor het nu lopende eerste kwartaal heeft Apple geen concrete omzetverwachting gegeven. Wel rekent het bedrijf op een lagere groei dan in het eerste kwartaal van het vorige boekjaar. Het eerste kwartaal is meestal het belangrijkste en zet vaak de toon voor het hele jaar. Daarom reken ik voor heel het boekjaar 2023 op een omzetgroei van 3,7%. Door iets lagere marges kom ik daarmee op een wpa-taxatie voor ’23 van $6,30, iets meer dan mijn oude schatting ($6,20).

Advies aandeel Apple op ‘houden’

Er is weinig aan te merken op de resultaten van Apple. Zaken als een dure dollar en economische problemen wereldwijd vormen wel een handicap, maar per saldo is het effect niet echt groot. De winstgroei is de laatste jaren misschien niet spectaculair, maar wel goed. De afgelopen vijf jaar is de winst per aandeel met gemiddeld 9,4% per jaar gestegen. Komend jaar zal die groei naar verwachting een stuk lager komen te liggen, maar de kans is groot is dat er daarna weer jaren zullen komen met een juist betere winstontwikkeling. De financiële positie is zoals altijd uitstekend.

De k/w ligt bij een koers van ongeveer $150 en mijn wpa-taxatie voor het nieuwe jaar op ongeveer 24. Dat is redelijk, gezien de pluspunten van het bedrijf. Maar in het huidige beursklimaat zie ik de k/w niet snel richting bijvoorbeeld 30 of meer gaan, tenzij de resultaten veel beter worden dan de huidige verwachting. Daarom gaat mijn advies op het aandeel Apple niet verder dan ‘houden’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.