Advieswijziging FB | Negatieve aandacht, riante winsten en VR

De kwartaalresultaten van Facebook waren net iets onder verwachting. De omzet is wederom gegroeid ten opzichte van vorig jaar, maar ten opzichte van het voorgaande kwartaal was er een daling. Voor de winst geldt eenzelfde patroon. De vooruitzichten voor het normaal gesproken erg goede vierde kwartaal zijn ook niet echt imponerend.

Vlucht naar virtual- en augmented reality

Facebook ligt al jaren onder vuur vanwege een reeks problemen, waaronder privacy, de invloed van sociale media op de geestelijke gesteldheid van gebruikers en de machtspositie van het bedrijf. Facebook lijkt nu de vlucht naar voren te willen maken. De onderneming heeft bekendgemaakt vol te willen in zetten op virtual reality en augmented reality (VR/AR). Vanaf komend kwartaal wordt deze activiteit zelfs als een afzonderlijke divisie opgenomen in het kwartaalrapport (‘Facebook Reality Labs’, FRL).

Facebook verwacht dat de operationele winst dit jaar alleen al $10 mrd lager zal uitvallen door investeringen in FRL. Die kosten zullen nog jaren hoog blijven, waardoor winst voor deze nieuwe divisie nog lang uit zicht blijft. Verder wil het bedrijf werk maken van het winnen van klanten tussen de 18 en 29. Bij die groep heeft Facebook veel concurrentie, bijvoorbeeld van TikTok.

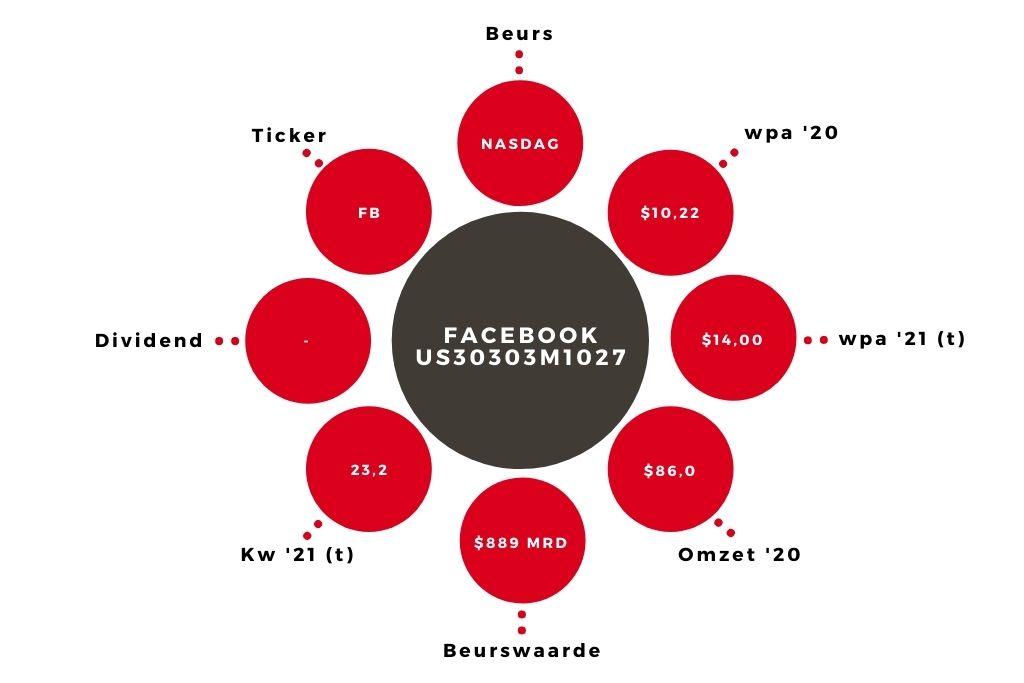

Aandeel Facebook naar ‘houden’

Vanwege de vooruitzichten voor het vierde kwartaal, die minder gunstig zijn dan verwacht, verlaag ik de wpa-taxatie voor dit jaar van $14,50 naar $14,00. De taxatie voor 2022 gaat van $15,80 naar $15,00. De investeringen in VR/AR en het winnen van jeugdige gebruikers zullen hogere kosten opleveren.

Ik reken wel op een hogere omzet. Facebook heeft nog nooit een jaar zonder omzetgroei gehad, en meestal was de groei hoog. Dit jaar bedraagt die ondanks alle tegenwind ongeveer 35%. Daarom reken ik ondanks de hogere kosten toch op een (iets) hogere wpa voor komend jaar. Op een koers van $325 en met de wpa-taxatie voor 2022 is de k/w 21,7. Dat is niet hoog voor een bedrijf dat in drie jaar tijd een gemiddelde jaarlijkse omzetgroei van ongeveer 28% zal behalen. Maar de niet aflatende discussie over het bedrijf maakt beleggers voorzichtig. De gemiddelde k/w de afgelopen drie jaar is daardoor 22,0.

De huidige waardering is daarmee hoog noch laag te noemen. De kans lijkt bovendien groot dat er nog enige malen een (tijdelijke) koersdaling ontstaat door negatieve berichtgeving over Facebook. Aan de andere kant zijn de winsten ondanks alles toch riant. Een drama is het financieel zeker niet, maar ik verlaag mijn advies voor het aandeel Facebook wel naar ‘houden’.

| In $ mrd | kw 4 ’21t | kw. 3 ’21 | kw. 2 ’21 | kw. 1 ’21 |

| Omzet | 32,8 | 29,0 | 29,1 | 26,2 |

| Nettowinst | 10,5 | 9,2 | 10,4 | 9,5 |

| Wpa (in $) | 3,72 | 3,27 | 3,67 | 3,34 |

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.