TKH | Orderboek loopt vol, aandeel loopt op

De goede tijden zijn ook bij TKH weer aangebroken. Bij de update in mei werd al een tipje van de sluier opgelicht, nu zijn er ook concrete cijfers aan gehangen. In de eerste jaarhelft is er voor €937 mln aan bestellingen binnengekomen. Dat is 40,3% meer dan in de eerste helft van vorig jaar.

Het effect van de verbetering zal vooral in de tweede jaarhelft zichtbaar zijn. In de eerste zes maanden was de omzetgroei 6,9%. Uit de hoge orderstroom mag worden geconcludeerd dat de groei in de tweede jaarhelft een stuk hoger zal liggen.

Achterblijver

De meeste bedrijfsonderdelen noteerden in het eerste halfjaar hogere omzetten. Alleen de verkoop van machines voor de productie van autobanden lag lager dan vorig jaar. Dat komt vooral door een mager eerste kwartaal. Maar in de tweede helft wordt verbetering verwacht. Volgens het bedrijf ligt het huidige orderboek op een hoog niveau.

Winsttaxatie

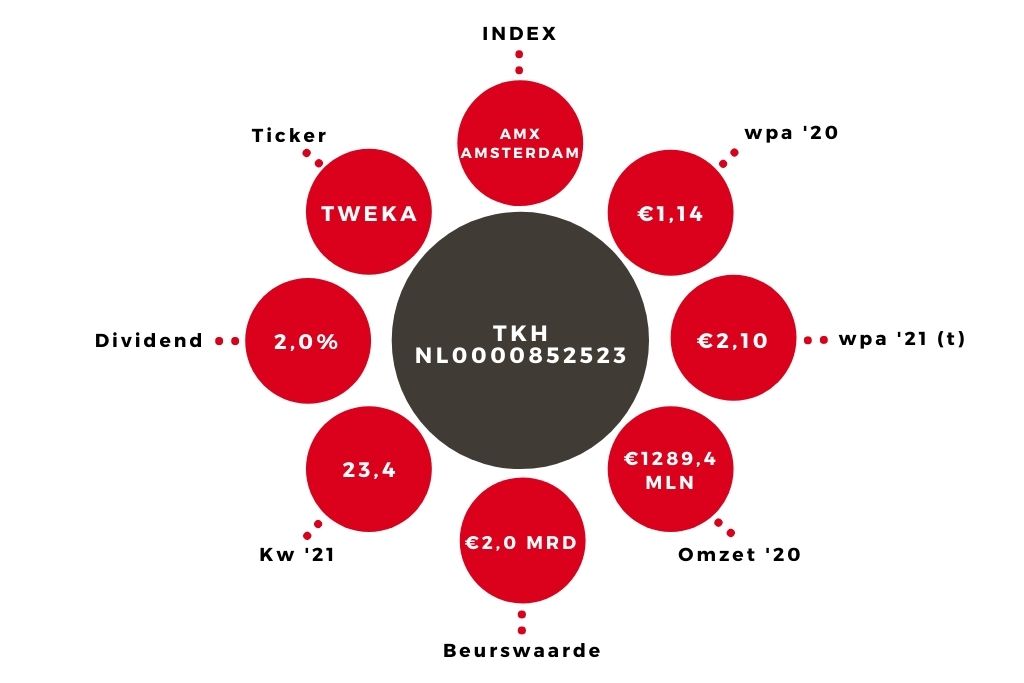

TKH verwacht dat de winst (geschoond van een aantal posten) dit jaar zal uitkomen tussen €106-112 mln. In de eerste helft van dit jaar is €49,4 mln hiervan al gerealiseerd. In de tweede helft zal het dus rond de €60 mln moeten uitkomen. Wat dat voor de nettowinst per aandeel betekent, is niet exact uit te rekenen.

De (onregelmatige) posten die bij de maatstaf die TKH gebruikt niet meegenomen worden, zitten wél in de nettowinst. Mijn schatting, op basis van de genoemde verwachting en de cijfers uit de eerste jaarhelft, is een nettowinst per aandeel (wpa) van €2,10. Dat is een stuk hoger dan mijn eerdere schatting (€1,60).

Voor volgend jaar reken ik op een omzet die weer hoger zal liggen, vanwege de huidige stand van het orderboek. Dat zou dan een nieuw omzetrecord betekenen. Bij de winst ben ik wat voorzichtig vanwege de oplopende grondstofkosten. Ik verhoog mijn taxatie een klein beetje: €2,80 (van €2,70).

Aandeel TKH blijft koopwaardig

Het aandeel TKH staat kort na de cijferpublicatie 6% hoger, rond €49. Met gebruik van mijn wpa-schatting voor komend jaar (€2,70) is de k/w dan iets onder de 18. Het dividendrendement ligt ergens rond 2 à 2,5%, het komende dividend voor dit boekjaar is nog niet bekendgemaakt. Daarmee is het aandeel al minder goedkoop dan het de afgelopen tijd was. Maar er is nog wel ruimte voor koersstijging. Het advies blijft dus ‘kopen’.

De kosten voor reizen zouden de komende tijd ook kunnen oplopen, als zakelijk reizen weer makkelijker wordt. Ook kan inflatie leiden tot hogere looneisen. Ik houd er daarom rekening mee dat de winstontwikkeling de komende tijd relatief ingetogen zal zijn. Maar er is nog geen enkele reden voor grote zorgen. De genoemde percentages zijn niet schrikbarend.

| TKH | |||

| In mln € | 2021t | 2020 | 2019 |

| Omzet | 1500,0 | 1289,4 | 1489,6 |

| Nettowinst | 87 | 47,5 | 113,9 |

| Wpa (in €) | 2,10 | 1,14 | 2,72 |

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.