Hoe houdbaar is ‘ons’ dividend?

In een wereld van lage effectief rendementen op staats- en bedrijfsobligaties waren dividendrendement en dividendgroei nog aantrekkelijker dan normaal. De uitbraak van het coronavirus zet de winstgevendheid en daarmee het dividend van bedrijven echter onder zware druk. Barclays verwacht dat de winst per aandeel van Europese bedrijven dit jaar – net als tijdens de kredietcrisis in 2008/09 – 35% kan dalen. UBS is slechts iets positiever en gaat uit van een gemiddelde daling van de winst per aandeel van 33% in Europa.

Aangezien het dividend de winst volgt, zullen ook de dividenduitkeringen dalen. Bovendien staat het dividend ook van andere kanten onder druk. Zo hebben de ECB en de EIOPA – de toezichthouder van de Europese verzekeraars – een dringend advies gegeven aan banken en verzekeraars om het dividend te verlagen. Daarnaast is er maatschappelijke druk op bedrijven om de belangen van werknemers of de overheid voor die van de aandeelhouders te laten gaan. Deze ontwikkelingen gaan helaas niet aan de Dividendportefeuille en de Hoogdividendportefeuille van Beleggers Belangen voorbij. Daarom hebben wij de houdbaarheid van het dividend van de aandelen in deze portefeuille aan een uitgebreide analyse onderworpen, te beginnen met de Dividendportefeuille.

Dividendportefeuille

Niemand weet hoe lang dit gaat duren en voor de meeste dividendportefeuille-aandelen is het vrijwel onmogelijk om goed in te schatten wat het uiteindelijke effect van de coronapandemie op de resultaten zal zijn. Toch heb ik (Menno van Hoven), mits de coronapandemie later dit jaar geleidelijk aan kan worden ingedamd en het dagelijkse leven uiteindelijk weer op gang komt, een rotsvast vertrouwen in de momenteel nog 37 aandelen tellende Dividendportefeuille. De portefeuille bestaat uit financieel zeer sterke bedrijven met een ijzersterke cashflow waarvan slechts een klein deel wordt uitgekeerd als dividend. Zo telt de Dividendportefeuille 14 Dividend Aristocrats die hun dividend al ten minste 25 jaar op rij hebben verhoogd. Dit zijn de aandelen die hun dividend normaal gesproken niet snel zullen verlagen of schrappen, tenzij ze echt niet anders kunnen. En zover is het denk ik nog lang niet.

Buiten schot

Een aantal sectoren blijft sowieso buiten schot, waaronder de recent nog besproken producenten van medische technologie en farmaceuten, goed voor een weging van 22,8% binnen de Dividendportefeuille. Veel van deze bedrijven profiteren juist van de coronacrisis en doen het in 2020 uitstekend op de beurs. Het Deense Coloplast steeg dit jaar inmiddels 25,8% en ook nieuwe aankoop Tecan Group doet het prima met +9,9%. Ook de technologieaandelen in de Dividendportefeuille, Microsoft, Texas Instruments, Intel en Roper Technologies zijn zonder meer veilig wat betreft dividend. Andere ‘zekerheidjes’ zijn aandelen als Danone, Unilever, Reckitt-Benckiser, Diageo, L’Oréal, Henkel en PepsiCo. Wel wordt in sommige gevallen het dividend misschien later uitgekeerd omdat de aandeelhoudersvergadering niet kan worden gehouden vanwege corona. Zo stelde LVMH zijn vergadering uit van 16 april naar 30 juni, waardoor het slotdividend van €4,60 ook later zal worden uitgekeerd.

LVMH

LVMH wordt hard geraakt door de coronacrisis, waarbij topman Bernard Arnault zelfs spreekt van een situatie die hij nog nooit eerder heeft meegemaakt sinds de oprichting van zijn bedrijf. In het eerste kwartaal verwacht LVMH na jaren van groei een omzetdaling van 10-20%. Over de rest van 2020 valt natuurlijk nog helemaal niets te zeggen. Ook hier geldt met name dat een ijzersterke financiële positie vertrouwen geeft. LVMH heeft gezien de beurswaarde van €164 mrd een zeer geringe nettoschuld van €6,2 mrd, wat gelijk is aan de voor 2020 geschatte, fors lagere, vrije kasstroom, die daarmee ruimschoots het dividend van €3,4 mrd dekt. Vorig jaar realiseerde LVMH een vrije kasstroom van €8,3 mrd waarvan €3,1 mrd aan dividend werd betaald. Last but not least verlaagde LVMH al ruim dertig jaar op rij nog nooit het dividend, ook niet tijdens de kredietcrisis in 2009, toen de winst met dubbele cijfers daalde. En dat laatste geldt eigenlijk voor de hele Dividendportefeuille, inclusief de meer cyclische aandelen die momenteel het meest onder vuur liggen uit vooral de sectoren chemie en industrie.

H.B. Fuller

Ook hier geldt echter dat de Dividendportefeuille bestaat uit de kwalitatief beste aandelen binnen de sector. Eastman Chemical, Arkema, Honeywell, 3M, Parker Hannifin, CSX, Union Pacific, Ecolab, H.B. Fuller, PPG Industries, Assa Abloy en het eveneens Zweedse Castellum zijn stuk voor stuk bedrijven met een zeer sterke dividendhistorie en vooral ook een progressief dividendbeleid. Zo verhoogde verf- en lijmproducent H.B. Fuller op 2 april, te midden van een golf aan dividendverlagingen, gewoon het dividend voor het 51ste opeenvolgende jaar. Dat geeft vertrouwen en eerlijk gezegd verwacht ik hetzelfde voor het gros van de Dividendportefeuille, die voor een belangrijk deel bestaat uit aandelen die al tientallen jaren op rij hun dividend hebben verhoogd. Een dividendverlaging zal alleen in zeer extreme situaties plaatsvinden.

Voorschot

Wel zien we dat er links en rechts al een voorschot wordt genomen. Zo gaat Assa Abloy, dat het dividend al 25 jaar op rij nog nooit heeft verlaagd, op 30 april ex-dividend voor SEK2,00, tegen de eerder voorgestelde SEK3,85. Het bedrijf liet echter gelijk weten dat het later dit jaar, als de coronapandemie onder controle is, alsnog de resterende SEK1,85 wil uitkeren. Ik heb er alle vertrouwen in dat dit alsnog zal gebeuren, al is het maar om de schitterende dividendhistorie niet in een keer volledig om zeep te helpen.

Ook Assa Abloy kwam met een extra COVID 19-update waarin gesproken wordt van een ‘aanzienlijke onzekerheid over de toekomstige marktsituatie’, zonder dat concreet in cijfers uit te drukken, simpelweg omdat ook Assa niet weet wat de uiteindelijke impact van het coronavirus op de bedrijfsvoering zal zijn. Overigens volgt het lagere dividend ook op een oproep van de Zweedse toezichthouder, die eind maart alle beurgenoteerde bedrijven verzocht om geen dividend uit te keren over 2019. Daar werd ook massaal gehoor aan gegeven.

Meest risicovol

Het meest ‘risicovolle’ aandeel momenteel is waarschijnlijk VF Corporation, dat met -51% niet geheel toevallig het slechtst presterende aandeel in de Dividendportefeuille is. Kleding- en outdoorbedrijf VF (onder meer The North Face, Vans en Timberland) draaide toch al niet lekker en zit nu helemaal in de hoek waar de klappen vallen door het sluiten van nagenoeg alle grote winkelcentra in de VS en in delen van Europa. VF realiseerde vorig jaar 47% van zijn omzet via het ‘wholesale’-kanaal, dat nu vrijwel stilligt. Ook heeft VF alle eigen winkels (in 2019 42% van de omzet) in de VS inmiddels gesloten. De digitale omzet is ondanks de sterke groei van 32% vorig jaar nog altijd relatief gering met 11% van de totale verkopen. Sectorgenoten als L Brands, PVH Corp, Puma en kledingretailers als Macy’s en in Europa Inditex en H&M schrapten recent al hun dividend.

Op 23 maart trok VF zijn outlook voor 2020 in vanwege de volgens het bedrijf ongekende periode van onzekerheid en de nog onbekende impact en duur van de COVID 19-pandemie. VF kondigde aan als proactieve maatregel $1 mrd op te nemen van een kredietfaciliteit van $2,25 mrd. Daarmee heeft VF nu $1,5 mrd cash achter de hand, en kan het resterende krediet ook nog worden aangesproken. Per kwartaal keert VF zo’n $190 mln aan dividend uit en voorlopig lijkt dat niet in gevaar. Ook hier geeft een zeer solide balans met een nettoschuld van $1 mrd vertrouwen. In een normaal jaar als 2019 realiseerde VF een vrije kasstroom van $1,4 mrd. Dit jaar zullen vrije kasstroom, omzet en winst vrijwel zeker met dubbele cijfers dalen. Niemand weet echter precies met hoeveel, en de grote onzekerheid binnen de sector doet het aandeel geen goed. VF verhoogde het dividend in 2019 voor het 47ste jaar op rij. Het bedrijf zal er alles aan doen om daar ook 48 jaar van te maken, maar zal eerst de komende periode moeten overleven.

Van alle aandelen in de Dividendportefeuille ondervindt VF, dat zonder corona mikte op een jaarlijkse omzetgroei van 7 tot 8% per jaar tot 2024, zonder meer de meeste hinder van het coronavirus. Als dat tijdelijk blijft is er niets aan de hand, maar dat is nog een groot vraagteken. Vooralsnog verwacht ik na Marriott en Accor op korte termijn geen dividendverlagingen voor de Dividendportefeuille.

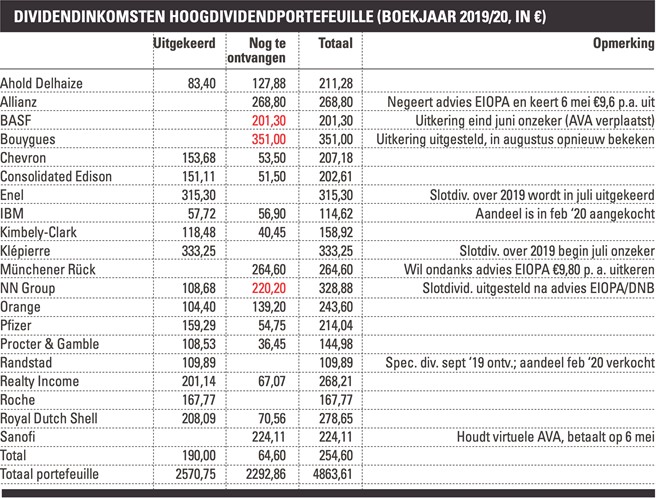

Hoogdividendportefeuille

Eind juni 2018 zijn wij met de Hoogdividendportefeuille gestart, met als doel het genereren van een inkomen van 4%. Het behalen van die doelstelling is door de uitbraak van het coronavirus onzeker geworden. Bij de farma-aandelen Pfizer, Roche en Sanofi staat het dividend niet ter discussie. Dat geldt ook voor Kimberly-Clark, Procter & Gamble en Ahold Delhaize. De Hoogdividendportefeuille telt twee nutsbedrijven, Enel en Consolidated Edison, waarvan het dividend ook veilig lijkt. Enel ziet – zoals vorige week besproken – nog geen grote invloed van de virusuitbraak op de resultaten en heeft een sterke balans en voldoende liquide middelen. Consolidated Edison is vooral actief in de zwaar getroffen staat New York en zal zeker een lagere vraag naar stroom door zakelijke klanten voelen. Nog niet duidelijk is in hoeverre deze daling wordt gecompenseerd door een stijgende vraag van particulieren, waar de marge voor nutsbedrijven hoger is. Consolidated Edison heeft al wel 46 jaar op rij het dividend verhoogd.

Voor het in februari aangekochte techbedrijf IBM voorzie ik (Stephen Hendriks) door de aard van de activiteiten ook geen onaangename dividendverrassing. De Hoogdividendportefeuille telt drie olie-aandelen waarvan de houdbaarheid van het dividend echter wel terecht in twijfel werd getrokken na de ongekende daling van de olieprijs. Maar zowel Chevron als Total en Royal Dutch Shell hebben snel maatregelen genomen. Niet alleen zijn de investeringen voor dit jaar met zo’n 20% verlaagd, ook heeft het drietal de inkoop van eigen aandelen opgeschort en de operationele kosten verlaagd. Daarmee hebben de olieconcerns in ieder geval voor dit jaar het dividend wel veilig gesteld.

Verzekeraars

Dat laatste geldt helaas niet voor alle drie Europese verzekeraar die in de Hoogdividendportefeuille zijn opgenomen. Vorige week adviseerde de EIOPA – het Europese adviesorgaan voor de verzekeringssector – verzekeraars voorlopig geen dividend uit te keren. EIOPA is echter een adviesorgaan en niet de regelgever voor de verzekeraars. De regels worden op lokaal niveau bepaald. DNB, de Nederlandse toezichthouder, gaf de Nederlandse verzekeraars het advies om aandeleninkoop en dividenduitkering te schrappen. NN Group heeft daar gehoor aan gegeven, hoewel de verzekeraar in een toelichting op het besluit stelt dat de kapitaal- en liquiditeitspositie daar geen aanleiding toe geeft. Dat wordt bevestigd door UBS. Volgens de zakenbank is de solvabiliteitsratio – de verhouding tussen het beschikbare eigen vermogen en het door de toezichthouder vereiste vermogen – door de onrust op de financiële markten sinds eind 2019 met acht procentpunt gedaald. Maar met 210% (eind maart) is de solvabiliteitsratio nog zeer sterk. NN Group wil – afhankelijk van de ontwikkeling van het coronavirus – in de tweede helft van het jaar het slotdividend van €1,40 per aandeel alsnog uitkeren. Volgens UBS daalde de solvabiliteitsratio van Allianz van 212% eind vorig jaar tot 202% eind maart.

Bij de derde verzekeraar uit de Hoogdividendportefeuille – Münchener Rück – daalde de solvabiliteitsratio met maar liefst 34 procentpunt tot een overigens nog alleszins acceptabele 202%. Dat komt vooral doordat Münchener Rück meer in aandelen belegt dan Allianz en NN Group. In tegenstelling tot DNB was de Duitse toezichthouder BaFin van mening dat de solvabiliteits- en liquiditeitspositie van verschillende Duitse verzekeraars sterk genoeg is. Allianz liet daarom begin deze week weten het dividend van €9,60 per aandeel gewoon uit te keren. Ook Münchener Rück laat het advies van de EIOPA liggen en wil de €9,80 per aandeel gewoon uitkeren. Inclusief Realty Income (zie kader) lijkt ons het dividend van vijftien van de twintig aandelen van de Hoogdividendportefeuille daarmee veilig. NN Group kan de uitkering later dit jaar mogelijk weer hervatten.

Twijfels

Bij vier aandelen heb ik lichte tot grote twijfel over de houdbaarheid van het dividend. Bouw- en telecomgroep Bouygues heeft de dividendbetaling opgeschort. In augustus wordt een beslissing genomen over een eventuele hervatting. Bouygues zou dit jaar een regulier dividend van €1,70 per aandeel en een speciaal dividend van €0,90 per aandeel uitkeren. De financiële positie van het bedrijf is echter sterk. De nettoschuld bedraagt slechts €2,2 mrd en de verhouding tussen netto-schuld en ebitda ligt onder de 1. Bovendien heeft Bouygues aangegeven over liquide middelen – cash en kredietlijnen zonder convenanten – van in totaal €11,6 mrd te beschikken. Hervatting van het dividend behoort dan ook zeker tot de mogelijkheden.

Bij telecomgroep Orange ligt de schuldpositie hoger. De verhouding tussen netto-schuld en ebitda is ongeveer 2. De operationele cash flow komt dit jaar volgens J.P. Morgan rond de €9,6 mrd uit. Maar Orange zal dit jaar waarschijnlijk voor €7,5 mrd investeren en €1,2 mrd aan rentelasten en €1,3 mrd aan aankoop van mobiel spectrum uitgeven. Ook moet het telecomconcern €3,1 mrd aan schulden aflossen. De dividenduitkering bedraagt ook nog eens €1,9 mrd waardoor Orange om deze plannen uit te voeren waarschijnlijk de liquide middelen van €10,8 mrd moet aanspreken.

Ook chemieconcern BASF moet alle zeilen bij zetten om de dividenduitkeringen vol te houden. De Duitsers willen €3,30 per aandeel uitkeren. Dat komt neer op zo’n €3 mrd. De balans van BASF is echter vrij solide. De verhouding tussen netto-schuld en ebitda bedraagt ongeveer 2. Maar de coronacrisis kan een gat slaan in de ebitda. We zien ebitda-schattingen van analisten voor 2020 van ruim €8 mrd, maar dat lijkt ons te optimistisch. BASF heeft €1,4 mrd aan cash op de balans en moet dit jaar voor €300 mln aan schulden aflossen en €650 mln aan rentelasten betalen. De onzekerheid en mogelijk grote schommeling in het operationeel resultaat maakt de houdbaarheid van het dividend van BASF iets minder zeker dan dat van de meeste andere aandelen uit de Hoogdividendportefeuille.

Onvermijdelijk

Er is een aandeel waarvan een dividendverlaging echt onvermijdbaar lijkt en dat is Klépierre. We hebben inmiddels ruim €330 aan dividend ontvangen en de betaling van het slotdividend van €1,10 per aandeel valt in juli en daarmee in het volgende boekjaar van de Hoogdividendportefeuille. In tegenstelling tot branchegenoten als Unibail-Rodamo-Westfield heeft Klépierre het slotdividend opmerkelijk genoeg nog niet opgeschort. J.P. Morgan verwacht echter dat het resultaat per aandeel van Klépierre dit jaar met 26% daalt tot €2,04. Dat is minder dan de dividenduitkering van €2,10 over 2019. Voor 2021 rekent de bank op een herstel van het resultaat per aandeel tot €2,34. Te mager voor een dividenduitkering, stelt J.P. Morgan. Van alle aandelen uit de Hoogdividendportefeuille is het dividend van Klépierre dan ook verreweg het meest kwetsbaar.

Alternatieven

De komende weken gaan we verder op zoek naar alternatieven voor Klépierre en mogelijk ook BASF en in een later stadium voor sommige olie-aandelen en verzekeraars. Ondanks de opschorting van het dividend bij NN Group en Bouygues komen we onder deze buitengewone omstandigheden waarschijnlijk toch nog enigszins in de buurt van ons inkomensdoel van €4300 voor dit boekjaar.