Het Nederlandse dividend in kaart gebracht

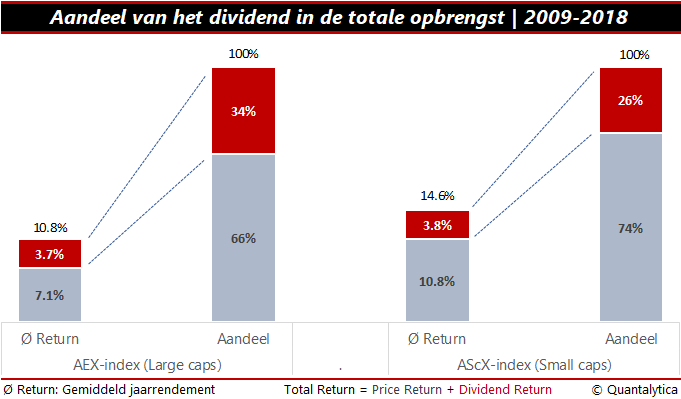

In tegenstelling tot de smallcaps, betalen de meeste blue chips wel dividend. Ja, het is een cliché, maar in de kern klopt de uitdrukking als een bus. Op Adyen, Galapagos en Gemalto na, delen alle hoofdfondsen hun nettowinst met hun aandeelhouders. Bij de smallcaps ‘verzaken’ er vijf: Accsys Technologies, Alfen, B&S, Heijmans en Pharming. Dat verschil kunt u ook zien in de opbouw van het totaalrendement. De opbrengst van de AEX-index bestond de voorbije tien jaar voor een derde uit dividenden, bij de ASX-index was dat slechts een kwart.

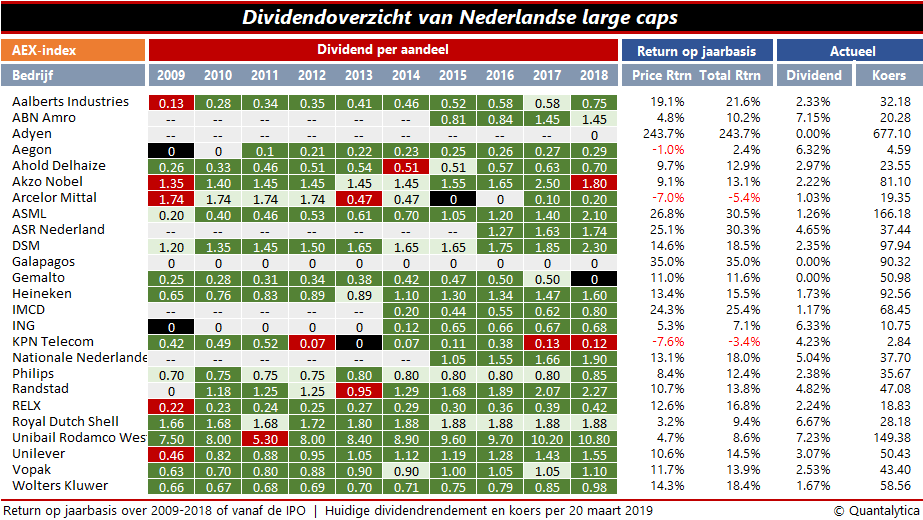

Onderstaande tabel somt de dividendhistorie op van de hoofdaandelen. De kleurencode spreekt voor zich. Een donkergroene achtergrond signaleert een verhoging van het jaarlijkse dividend, maar ook de initiatie. Een lichtgroene achtergrond is een aanduiding dat het dividend in vergelijking met het jaar ervoor gelijk is gebleven. Een donkerrode achtergrond visualiseert dat het jaarlijkse dividend is verlaagd. Wanneer het dividend geschrapt werd, dan wordt dit met een zwarte achtergrond in kaart gebracht. Als de achtergrond lichtgrijs is, wil dit zeggen dat het bedrijf nog geen notering had of dat het geen dividend (meer) betaalt.

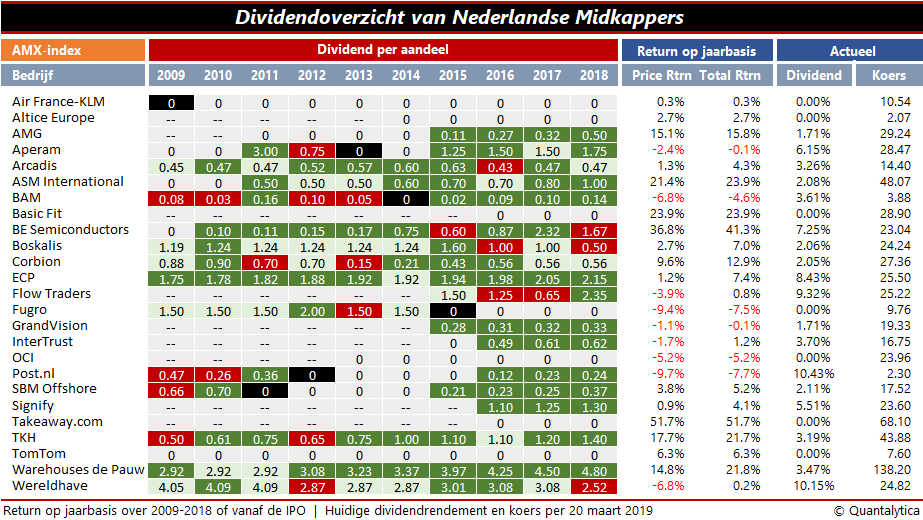

Net als in het bovenstaande overzicht, geeft de tabel met de midcap-aandelen ook het samengestelde rendement en het dividendrendement weer. De eerste twee kolommen rechts tonen de jaarrendementen over 2009-2018 exclusief en inclusief dividend; de derde en vierde kolom het actuele dividendrendement en de koers. Voor bedrijven met een beursnotering korter dan tien jaar werd het jaarrendement vanaf de introductiedatum (IPO) berekend.

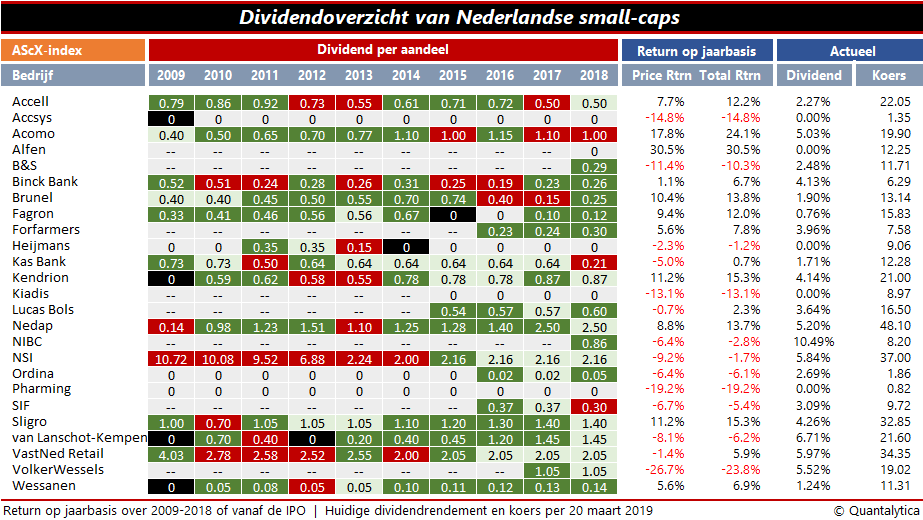

En tot slot, maar daarom niet minder interessant, het overzicht dat de Nederlandse smallcaps in kaart brengt. Beleggers die wat langer in het vak zitten, of die zich verdiept hebben in de historie van de AEX, komen de oude bekende Wessanen tegen. Het illustere aandeel was eind jaren negentig nog lid van de hoofdindex. De groep van smallcaps bestaat niet alleen maar uit familiebedrijven en groeiaandelen, het telt ook bedrijven waarvan de omzet stagneert, of erger nog, die met problemen worstelen.

Uit bovenstaande overzichten komt naar voren dat het aantal bedrijven dat jaar in jaar uit het dividend verhoogt zeer beperkt is. Maar misschien wel nog belangrijker, ze laten zien dat het dividend geen verworven recht is. Om de kans op miskopen te verkleinen, is het belangrijk dat u het bedrijfsspecifieke risico van uw (toekomstige) aandelen in kaart brengt. Want als het met het bedrijf niet goed gaat, zijn dividendverlagingen en koersverliezen niet uitgesloten. U kunt dit vermijden met uitgebreide fundamentele analyses of door aandelen te screenen op meerdere parameters. Maar waarom moeilijk als het ook makkelijk kan? Volg de Dividendportefeuille van Menno van Hoven.

Post scriptum bij de jaarlijkse dividenden

Omdat de kasstroom minder voorspelbaar is, houdt het dividendoverzicht van Nederlandse aandelen geen rekening met speciale dividenden, noch met de teruggave van kapitaal. De tabellen sommen dus enkel de jaarlijkse dividenden op.