Schuldpositie bedrijven raakt uit balans

Toen mijn collega Menno van Hoven en ik afgelopen zomer de hoogdividendportefeuille van Beleggers Belangen samenstelden, kwam ook de naam AB InBev voorbij. Het aandeel had aantrekkelijke kenmerken voor een dergelijke portefeuille. De bierbrouwer is de marktleider in een ogenschijnlijk stabiele sector, is geografisch goed gespreid en bood afgelopen zomer een dividendrendement van 4,2%. Er zat echter een zwart randje aan AB InBev waardoor opname in de nieuwe portefeuille voor ons onbespreekbaar was: de zwakke balans. De overname van SAB Miller had AB InBev eind 2017 opgezadeld met een totale schuld van liefst $116 mrd. Daar stond $12 mrd aan liquide middelen tegenover, waardoor de ‘nettoschuldpositie’ $104 mrd bedroeg.

De absolute hoogte van de schuld zegt echter lang niet alles over de betalingscapaciteit van een bedrijf. Daarom wordt de nettoschuldpositie vaak afgezet tegen de winst voor rente, belastingen, afschrijvingen en amortisatie van immateriële activa. Ook wel bekend als ebitda. De verhouding tussen nettoschuldpositie en ebitda lag bij AB InBev eind 2017 op 4,7. Te hoog, vond ook de bierbrouwer zelf, die 2 als ‘optimale schuldratio’ ziet. Om de schuldafbouw te versnellen, werd vorige maand het dividend gehalveerd. Daarmee wordt $4 mrd vrijgespeeld voor verdere verlaging van de schuldenlast. Ook General Electric moest dit jaar – meerdere keren zelfs – precies om die reden tot deze voor aandeelhouders uiterst pijnlijke maatregel over gaan.

Record na record

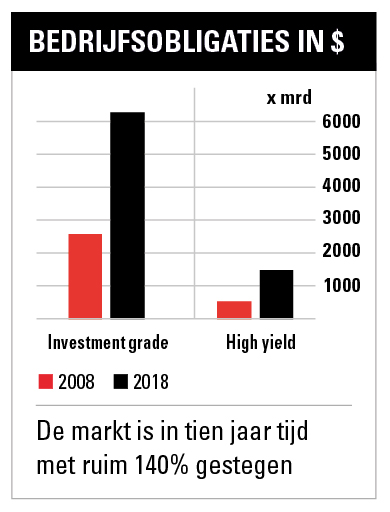

De ervaringen van AB InBev en GE verplaatsen de aandacht van beleggers weer wat van de winstcijfers naar de schuldpositie van bedrijven. En terecht. De afgelopen jaren is de schuldpositie van bedrijven uit de westerse wereld enorm opgelopen, zo laat de enorme groei van de markt voor bedrijfsobligaties zien. Dat geldt zowel voor bedrijfsobligaties die zijn uitgegeven in euro’s als in dollars en zowel voor de meer solide (‘investment grade’) als de meer risicovolle (‘high yield’) bedrijfsobligaties. In tien jaar tijd is de markt voor solide dollar-bedrijfsobligaties met ruim 140% gestegen tot een kleine $6,3 bln (zie grafiek). In 2008 stond er bij elkaar opgeteld voor zo’n $3,6 bln aan solide- en risicovolle bedrijfsleningen en zogeheten ‘leveraged loans’ uit. Tien jaar later is dat toegenomen tot meer dan $9 bln! In het eerste kwartaal van dit jaar lag de schuld van het Amerikaanse bedrijfsleven uitgedrukt in het bbp op liefst 45,3%. Een nieuw record, zo berekende Moody’s recent. En boven het niveau van de kredietcrisis. De kredietbeoordelaar benadrukte dat Amerikaanse bedrijven tegenover die schuldenlast ook liquide middelen aanhouden van een kleine $2,7 bln. Daarmee ligt de nettoschuldpositie al een stuk lager en ook duidelijk onder het niveau van de financiële crisis in 2008/09. Wel moet Moody’s toegeven dat de vijf grootste niet-financiële Amerikaanse bedrijven goed waren voor liefst 25%, ofwel $680 mrd, van die berg liquide middelen.

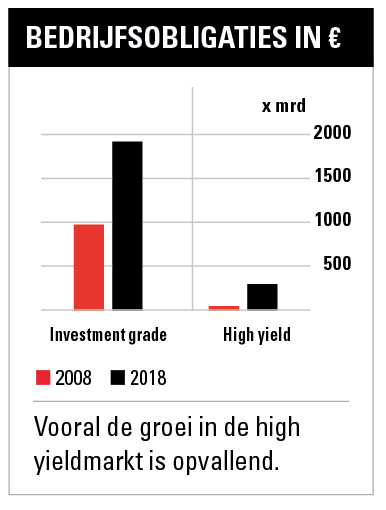

Niet alleen in de VS is de markt voor bedrijfsschulden fors gegroeid. Ook de markt voor euro-bedrijfsobligaties is de afgelopen tien jaar sterk opgekomen, waarbij vooral de groei van de high yieldmarkt opvallend is (zie grafiek). De dalende rente heeft ongetwijfeld zowel in Europa als in de VS een rol gespeeld bij de sterke stijging van de schulden van bedrijven. In november 2008 betaalden uitgevers van euro-high yieldleningen bijvoorbeeld een coupon van ruim 7%. Nu is dat nog slechts 4,1%, zo blijkt uit gegevens van dataleverancier Markit.

De gemiddelde kredietwaardigheid van die toegenomen schuldberg is gedaald. Uit data van indexaanbieder Bloomberg Barclays en de Financial Times blijkt dat het aandeel van leningen met een kredietwaardigheid van BBB sinds 2008 is toegenomen van een kleine 35% van het totaal aantal uitstaande ‘dollar-investment gradeleningen tot bijna 50% nu. Het BBB-segment is het meer risicovolle gedeelte van het solide ‘investment grade-segment’, AAA is de hoogste ‘rating’. Bedrijven met een rating van BBB zijn slechts twee stappen verwijderd van een degradatie naar het high yieldsegment.

Verdediging versterken

Als de mondiale economische groei serieus vertraagt en/of de rente stijgt, komt de schuldenproblematiek voor bedrijven en hun beleggers pas echt aan de oppervlakte. Als eerste in het high yieldsegment, waar het rendement dan aangetast wordt door toenemende wanbetalingen en koersdalingen. Voorzichtigheid is dan ook geboden met dit type obligaties. De iShares € High Yield Corp Bond ETF, die ik oktober vorig jaar uit de pensioenportefeuille heb verkocht, staat nu ruim €5 (bijna 5%) lager. Dat is bijna anderhalf jaar couponinkomen. En dat zelfs zonder sterk oplopende wanbetalingen. Beleggers in solide bedrijfsleningen lopen uiteraard een minder groot wanbetalingsrisico. Maar zoals we al zagen is het segment van solide bedrijfsobligaties dat kan degraderen naar het high yieldsegment sterk gestegen.

Voor aandelenbeleggers is de toegenomen schuldpositie bij bedrijven eveneens van groot belang. Het is aan te raden om toch ook eens naar alternatieven – ook binnen dezelfde sector – te kijken voor aandelen

die de schulden de afgelopen jaren te hard hebben laten oplopen. En daarbij het cash flowoverzicht te raadplegen om te achterhalen hoe zwaar de rente- en aflossingsverplichting op het bedrijf drukt, alsmede het aflossingsschema in kaart te brengen.

Op rampkoers

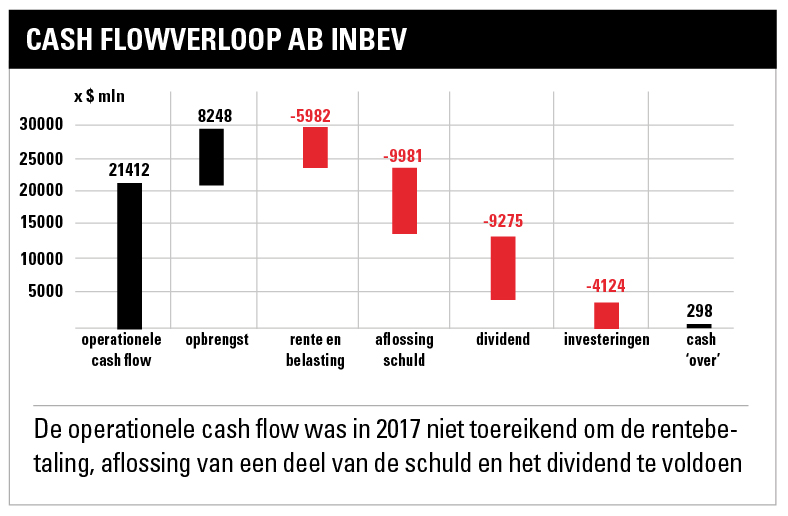

Ik kom nog maar eens terug op de situatie van AB InBev. De grafiek op basis van het cash flowoverzicht uit het jaarverslag over 2017 van de bierbrouwer laat zien hoe zwaar de schuldenlast op het bedrijf drukt. De operationele cash flow van ruim $21 mrd was niet voldoende om de rentebetaling, aflossing van een deel van de schuld en het dividend te betalen. Het afgelopen jaar boekte AB InBev een grote opbrengst van een desinvestering, maar dat is geen terugkerende post. AB InBev is niet de enige onderneming die na een mammoetovername de financiële positie heeft zien verslechteren.

AT&T is een ander afschrikwekkend voorbeeld en daarom ook niet opgenomen in onze hoogdividendportefeuille. Na de overname van Time Warner is de schuldenlast van AT&T tot $180 mrd gestegen. Dat is ruim 3,7 keer zo groot als de ebitda. Volgens kredietbeoordelaar Moody’s moet AT&T jaarlijks zo’n $10-11 mrd aan schulden aflossen en zal de dividendbetaling zo’n $14,5 mrd per jaar bedragen. Daarmee is de financiële flexibiliteit van het telecomconcern zeer beperkt en Moody’s suggereerde daarom in juni al dat AT&T het dividend moet verlagen.

Een ander telecomconcern met hoge schulden als gevolg van een overname (van onderdelen van Liberty Global voor €18 mrd) is Vodafone. Moody’s verwacht dat de netto schuldpositie van Vodafone tot €75 mrd oploopt, ofwel 3,5 maal de ebitda. Vodafone heeft de afgelopen acht jaar bovendien voor €16 mrd aan schulden gemaakt om het dividend te blijven uitkeren dat beter in het netwerk geïnvesteerd had kunnen worden, zo menen analisten van Société Générale.

Alternatieven

En zo zijn er meer bedrijven waarvan de schuld naar mijn idee te ver is opgelopen, vaak als gevolg van overnames, denk aan Bayer of LafargeHolcim. Opvallend veel daarvan komen uit de normaal gesproken zo stabiele ‘consumer staples’ sector. Zoals tabaksfabrikant BAT, Campbell Soup, KraftHeinz en Coty (haarproducten en cosmetica). Al deze bedrijven hebben de netto schuld tot 3,5 tot 6 keer de ebitda laten oplopen. Dat verslechtert het risicoprofiel van deze aandelen en dat maakt het zoeken naar alternatieven – uiteraard rekening niet alleen op basis van de schuldratio’s – interessant. Daarom kozen we in de hoogdividendportefeuille voor Orange, waarvan de verhouding tussen netto schuld en ebitda met 2,3 veel lager ligt dan die van AT&T of Vodafone. In de chemiesector oogt Arkema, met een verhouding van de netto schuld en ebitda van ongeveer 1, een stuk meer solide dan Bayer. En waarom binnen consumer staples niet kiezen voor Procter & Gamble (netto schuld/ebitda van 1,7) en Henkel (0,8) of misschien zelfs het zeer dure maar praktisch schuldenvrije L’Oréal in plaats van aandelen als Coty, BAT en misschien ook wel Reckitt Benckiser.

Eén ding is zeker: met het aangaan van meer schulden is een aantal bedrijven veel kwetsbaarder geworden voor afnemende groei en/of stijgende rente. En dat is absoluut iets waar beleggers de komende tijd meer rekening mee moeten gaan houden.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.