Beursgenoteerde familiebedrijven

Nederland is een land van familiebedrijven, maar op Beursplein 5 zijn ze erg dun gezaaid. In zijn Family Business Index vindt beursexploitant Euronext er slechts twee vermeldenswaardig: ArcelorMittal en Heineken. Nochtans zijn het er met Aalberts, ASMI, Brunel, HAL Trust, Hunter Douglas, Randstad en Sligro welgeteld negen.

Eigenlijk klinkt het tegenstrijdig: beursgenoteerde familiebedrijven. Maar het ligt eraan hoe je kijkt naar het bezit van het aandelenkapitaal, het daaraan verbonden stemrecht, de posities in de raad van bestuur en de invloed op het management.

Vaak hanteert men voor het stemrecht 25% als minimumdrempel, gecombineerd met de voorwaarde dat de controlerende familie ook een zetel in de raad van het bestuur heeft. Daarnaast zie je dat de voorzitter van de raad van bestuur de familiale aandeelhouders vertegenwoordigt.

Succesfactoren

Credit Suisse en UBS identificeren zes factoren van het fenomeen dat doorsnee-familiebedrijven het op termijn op de beurs beter doen dan het gemiddelde beursfonds zonder familie-inbreng.

- Rendabiliteit

De operationele winst en het rendement op eigen vermogen van bedrijven waarvan de algemeen directeur of de directie uit de eigenaarsfamilie komt, zijn vaak hoger dan gemiddeld.

- Stichtersbonus

Omdat de eerste generatie vaak een hogere rendabiliteit behaalt, is er sprake van een stichtersbonus. Vanaf de tweede generatie holt de rendabiliteit achteruit, wat echter bij inmiddels beursgenoteerde familiebedrijven minder het geval is.

- Investeringen

Familiebedrijven zijn voorzichtig met projecten en schulden, waardoor ze alleen op bekend terrein blijven. Niet of minder diversifiëren is een bron van (verhoogd) risico, maar daartegenover staat dat ze in hun sector vaak toonaangevend zijn.

- Overnames

Het overnamebeleid van familiebedrijven is minder gericht op ’empire building’. Roekeloze overnames die de toekomst van het bedrijf op spel zetten komen dan ook minder voor. Ze doen alleen een overname als de synergievoordelen duidelijk zijn. Familiebedrijven moeten hierdoor nadien minder belangen afstoten of op ongelukkige overnames afboeken.

- Research & Development

In de regel spenderen Europese familiebedrijven 20% minder aan R&D, maar dat geld wordt wel effectiever besteed. En al zou je het hierdoor niet meteen denken, zij zien ook eerder potentieel in nieuwe technologieën.

- Duurzame oriëntatie

De belangen van de directie en aandeelhouders vallen bij familiebedrijven beter samen. Hierdoor verkleint niet alleen de kans op roekeloze bedrijfsavonturen, er wordt ook kritischer gekeken naar ‘loon naar prestatie’ en er heerst meer continuïteit in de leiding.

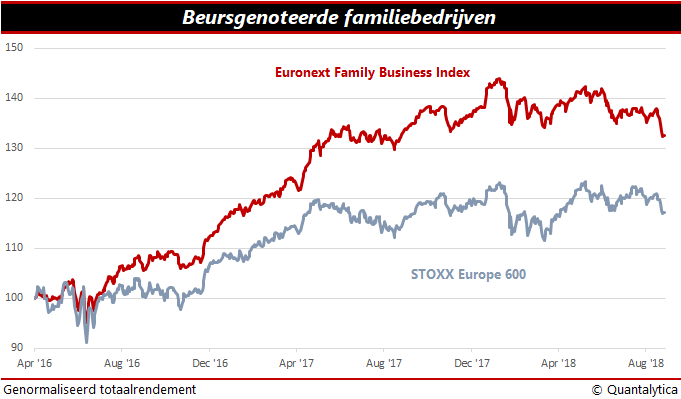

Vier procentpunten extra rendement

De betere prestaties van familiebedrijven komen ook tot uitdrukking in het rendement op de beurs. Onderzoek van Credit Suisse leert ons dat familiebedrijven gemiddeld een extra jaarrendement van vier procentpunten laten optekenen.

De bovengemiddelde beursprestatie van familiebedrijven kan niet worden toegeschreven aan het dividendbeleid. Zij keren niet meer dividend uit dan andere bedrijven. Al is er sprake van een stijgende tendens, de payout-ratio’s liggen lager dan bij niet-familiebedrijven. Het extra jaarrendement kan ook niet verklaard worden met het size-effect. Weliswaar vallen de meeste familiebedrijven in de categorie van het midden- en kleinbedrijf, maar er zitten ook bekende multinationals tussen.

Conclusie

Bedrijven met sterke familiebanden hebben doorgaans een gefundeerde langetermijnvisie met een bedrijfscultuur gericht op duurzame organische groei. Maar ook familiebedrijven zijn onderhevig aan de wetten en de grillen van de macht. Er zijn voorbeelden te over waar het fout gaat. Kijk maar naar Volkswagen.

En, vergeet niet dat beleggingscriteria algemeen geldig zijn. Een familiebedrijf is een onderneming als elke andere. Kijk naar de waardering van het aandeel, werp een blik op de verhandelbaarheid en stel jezelf de vraag: wat als…? Winstevolutie en koers-winstverhouding zijn belangrijk. Maar als je onverhoeds moet verkopen, verkoop je niet wat je wilt, wel wat je kunt.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.