Zoeken naar verklaringen voor de duikvlucht van de Dow

Afgelopen maandag lag het slot van de Amerikaanse Dow Jones 1175,21 punten lager dan het slot van afgelopen vrijdag. Dit was de grootste daling in punten ooit. Het vorige record stond op 777,68 punten, en dateerde van 29 september 2008.

Overdreven

Dit soort berichten waren in verschillende financiële media te lezen, maar de berichtgeving was overdreven. Het is verstandiger om naar de daling in procenten in plaats van punten te kijken. Dat geeft een heel ander beeld te zien. De Dow Jones daalde met 4,6%, maar had met meer dan 7% moeten dalen om in de top-20 van grootste koersdalingen ooit te komen. In dat licht bezien valt het allemaal wel mee, vooral als je je realiseert dat de Dow op een koers van 24.912 nog altijd 24,0% hoger staat dan 12 maanden geleden. Inclusief dividend is dat zelfs 27,0%. Met een inflatie van 2,1% blijft er een reële groei over van 24,9%. Dit is een flink stuk hoger dan het gemiddelde reële rendement tussen 1900 en 2018, dat op 6,4% staat.

Loongroei

De koersdaling begon vrijdag op het moment dat het Amerikaanse banenrapport uit kwam. Dat overtrof de verwachtingen, met een banengroei in de VS die in december geen 180.00 bedroeg, maar 200.000. Het banencijfer over november werd bovendien met 12.000 banen verhoogd.

Wat vooral opviel was de loongroei. Het was de verwachting dat het loon van Amerikaanse werknemers gemiddeld 2,6% hoger zou liggen dan een jaar eerder. Het werd 2,9%. Dit zorgde bij beleggers waarschijnlijk voor angst voor inflatie en daardoor voor een hogere rente. Daarmee zouden obligaties en de spaarrekening weer een serieus alternatief kunnen worden voor aandelen. Dit is volgens de meeste analisten de voornaamste reden dat beleggers wegrenden uit aandelen.

Waarom nu?

Het blijft evenwel gissen waarom dan juist deze week de paniek toesloeg. Eén van de bekendste instrumenten waar centrale banken naar kijken om de inflatieverwachting te meten, is de 5y5y-swap. Dit instrument staat op de beurs genoteerd en de prijs ervan laat zien wat beleggers van de inflatie verwachten over de vijf jaren die volgen op de komende vijf jaar. De huidige prijs is dus een afspiegeling van de inflatieverwachting tussen 2023 en 2028.

De inflatieverwachting was een jaar geleden 2,6%. Nu is dat 2,5%. Misschien speelt de inflatieverwachting dus een minder grote rol dan veel analisten denken. Een andere plausibele verklaring is het gegeven dat aandelen niet jaar in jaar uit sneller kunnen stijgen dan de winstgroei van het Amerikaanse bedrijfsleven. Maar als dit de reden is, dan hadden de koersdalingen net zo goed een paar weken eerder of later kunnen komen.

Drie scenario’s

Het is nog niet te zeggen wat de gevolgen van de snelle daling zullen zijn. Wij denken dat er drie scenario’s mogelijk zijn. De eerste: een tijdelijke correctie van een procent of 10. Dit scenario wordt aangehangen door de bekende fondsenhuizen. Afgelopen dinsdag zei de Chief Investment Officer van Robeco dat beleggers zich geen zorgen hoeven te maken over de daling van de aandelenmarkt omdat de wereldeconomie sterk is. In dit scenario is het dieptepunt van de S&P500-future van dinsdagnacht op 2529 punten het dieptepunt van het jaar. Op dat moment stond de theoretische AEX op 504 punten.

Het is volgens deze lezing slechts een kwestie van tijd voordat er nieuwe all-time highs op de borden komen. Dit scenario is te vergelijken met de situatie in augustus 2015, toen de Chinese overheid haar munt onverwachts devalueerde.

Langdurige crash

Het tweede scenario is een langzame of langdurige crash van tientallen procenten, zoals we gezien hebben tussen 2000 en 2002 en tussen 2007 en 2009. De waardering van de Amerikaanse aandelenmarkt is in de afgelopen jaren gestegen tot een Shiller-k/w van 33,1. Tussen 1881 en 2019 heeft de Shiller-k/w 97,8% van de tijd een lagere waardering gehad, en de gemiddelde waardering sinds 1881 is 16.

Dit scenario hoeft niet te beginnen in 2018. Het is ook mogelijk dat de Amerikaanse aandelenbeurs naar de hoogste waardering ooit gaat. Dit betekent een Shiller-k/w die hoger is dan 44,20 in december 1999.

Het derde en minst waarschijnlijke scenario is een crash zoals in 1987. De Dow Jones daalde toen in vier dagen tijd met 11%. Vervolgens kwam op dag vijf de crash, met een daling van 22,6%. De enige oorzaak voor zo’n extreme daling is paniek die elke dag verder toeneemt. De Amerikaanse economie draaide in 1987 goed, met groeicijfers tussen de 2,7 en 4,4%.

Wij denken dat de kans op een crash minder dan een paar procent is. Er zijn sinds 1896 maar vijf dagen geweest waarin Amerikaanse aandelen met 10% of meer daalden. Wij denken daarnaast dat de kansen dat de bullmarkt verder gaat of omslaat in een bearmarkt ongeveer gelijk verdeeld zijn.

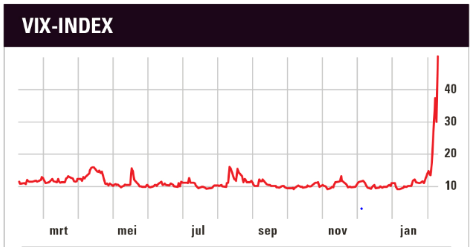

Lage volatiliteit

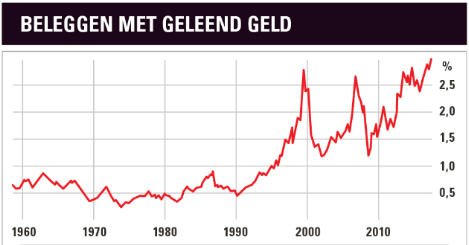

Er zijn wel ingrediënten aanwezig voor een crash. In de Amerikaanse geschiedenis is er namelijk nog nooit zo veel belegd met geleend geld. Op de top van de markt in 2000 ging het om een bedrag dat gelijk staat aan 2,7% van de omvang van de Amerikaanse economie. In 2007 was het 2,6%. Op dit moment staat het op iets meer dan 3,0%.

De reden dat beleggers zo veel van hun broker kunnen lenen – met hun aandelen als onderpand – is dat de beweeglijkheid van aandelen nog nooit in de geschiedenis zo laag is geweest. Deze beweeglijkheid wordt gemeten door de VIX, de maatstaf voor volatiliteit. Hoe lager de VIX, hoe minder aandelen bewegen.

Tussen 1990 en 2016 sloot de VIX maar 9 keer onder de 10. Vorig jaar gebeurde dat maar liefst 52 maal. De afwezigheid van volatiliteit – de S&P500 had bijvoorbeeld sinds 1928 nog nooit 404 handelsdagen achter elkaar vanaf een nieuw hoogtepunt geen daling van 5% laten zien – zorgde ervoor dat brokers minder onderpand dan ooit vroegen voor het lenen van geld om aandelen te kopen.

Extreem hoge volatiliteit

De VIX stond ten tijde van het Amerikaanse banenrapport op 13, maandagavond bij het slot was dit al 37. Dinsdag, bij de opening van de Amerikaanse beurs, stond de VIX op 50. Dit is een extreem hoge stand. We zagen hem één dag in 2015 bij de Chinese devaluatie en meerdere dagen tijdens de wereldwijde financiële crisis van 2008.

Amerikaanse brokers zullen in de afgelopen dagen ongetwijfeld hun rekeninghouders hebben bericht dat er meer onderpand nodig is. Ten eerste omdat de waarde ervan is gedaald. Ten tweede omdat er door de extreme beweeglijkheid van aandelen veel minder geleend mag worden op de aandelen in bezit. Rekeninghouders kunnen kiezen om bij te storten of om te liquideren. Het verleden heeft geleerd dat de meeste beleggers voor het laatste kiezen.

Dit kan voor een sneeuwbal van verkopen zorgen. Een koersdaling zorgt immers voor meer beweeglijkheid en een daling van het waarde van het onderpand, waardoor weer andere beleggers moeten ingrijpen in hun portefeuille. Zo ontstaat een vicieuze cirkel.

Dit effect kan volgens Chris Cole van Artemis Capital worden versterkt omdat er voor meer dan $2 bln aan shortposities uitstaan op de VIX. Met de VIX die door het dak is gegaan, kan dit alleen maar betekenen dat er bij sommige partijen heel grote verliezen zijn ontstaan.

Advies

Wat voor uw beleggingsportefeuille van belang is, hangt helemaal af van de reden dat u aandelen heeft gekocht. Hebt u bijvoorbeeld aandelen uit de opkomende markten en Europa in de beleggingsportefeuille omdat deze aantrekkelijk gewaardeerd zijn, dan zijn de huidige koersbewegingen alleen maar ruis. Wanneer u financiële ruimte heeft om bij te kopen tegen lagere koersen, dan bieden dit soort koersdalingen kansen om het rendement op de lange termijn te verhogen.

Hebt u echter individuele Amerikaanse aandelen met een koerswinst-verhouding van ruim boven de 20 in de categorieën Voeding, Drank en Tabak en Persoonlijke Verzorging, dan kunt u daar beter afscheid van nemen. Deze aandelen kunnen snel dalen als de rente stijgt. Dit komt omdat beleggers ze in de afgelopen jaren gekocht hebben als alternatief voor sparen en obligaties.

Als u via een optieconstructie uw beleggingsportefeuille wilt beschermen, dan is door de opgelopen volatiliteit een butterfly de enige aantrekkelijk optie. Hoe dit precies werkt, ziet u in optietip 63 op de website van Beleggers Belangen.

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.