Hoe China de volgende aandelencrash voorspelt

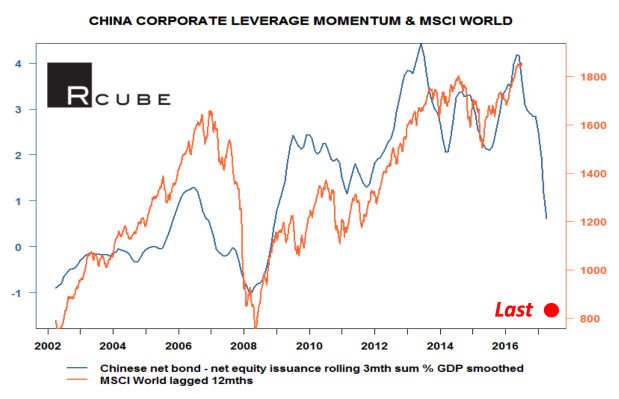

Cyril Castelli, Chief Investment Officer at Rcube Asset Management, vertaalt deze theorie naar de praktijk. Hij heeft een indicator gemaakt die laat zien hoe Chinese ceo’s tegen de wereld aankijken: of het Chinese bedrijfsleven kapitaal ophaalt via uitgifte van aandelen of obligaties, bijvoorbeeld, en hoe groot de hefboom is.

Een hefboom geeft een indicactie van het risico dat een ceo bereid is te nemen. Als deze ervoor kiest om geld op te halen via obligaties, dan neemt de hefboom toe. De hoeveelheid geld in de onderneming blijft immers gelijk, maar de schuld neemt toe. Kiezen ceo’s ervoor om geld op te halen via aandelen, dan neemt de hefboom juist af omdat de schuld verdeeld wordt over meer aandelen. Tussen 2010 en 2016 kozen Chinese bedrijven er veelal voor om kapitaal op te halen via obligaties, waardoor de hefboom in het Chinese bedrijfsleven flink toenam. Ze hadden een zonnige kijk op de wereld en durfden meer risico te nemen.

In de afgelopen twaalf maanden is dit veranderd. De gemiddelde Chinese ceo is gestopt met het uitgeven van obligaties en is flink aandelen gaan uitgeven. Dit betekent volgens Castelli dat Chinese bedrijven hun twijfels hebben over de wereldeconomie. De laatste vijftien jaar werkte deze indicator heel goed. In 2007 was de dalende Chinese hefboom bij bedrijven de leading indicator voor de wereldwijde recessie.

Castelli verkocht begin 2017 strangles (calls & puts met verschillende uitoefenprijzen) op de Japanse yen. Dit bracht genoeg op om at-the-money putopties te kopen op de S&P500.Dit is een extreem geval, mogelijk gemaakt door de hoge volatiliteit op valuta’s en de lage volatiliteit op aandelen. Nu zijn yen-trade is afgelopen, zit Castelli op gratis putopties op de S&P500. De laatste keer dat at Rcube Asset Management zo op koersdalingen van aandelen speculeerde, was in 2008. Het enige verschil met toen is dat Castelli in 2017 nog zekerder van zijn zaak is.

Lees ook: Productiebeperking OPEC stelt markt teleur

Wilt u op de hoogte blijven van alle actuele adviezen voor dit aandeel? U kunt u als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.