Renterisico loopt op

Obligatierentes zijn de laatste jaren sterk gedaald. We bekijken in dit artikel wat de gevolgen zijn van de lage of negatieve rente voor uw bestaande obligatieportefeuille. We gebruiken hierbij de theorie over het renterisico als kapstok.

Begrip duration

Om te bepalen hoe gevoelig het obligatiedeel van uw beleggingsportefeuille is, is het belangrijk om te weten wat de duration van uw obligaties is. Duration is de belangrijkste indicator om de impact van een renteverandering op de ontwikkeling van obligatiekoersen te bepalen. De relatie tussen rente en koers is invers, wat betekent dat een stijging van de rente resulteert in een koersdaling en vice versa.

Om te bepalen hoe gevoelig het obligatiedeel van uw beleggingsportefeuille is, is het belangrijk om te weten wat de duration van uw obligaties is. Duration is de belangrijkste indicator om de impact van een renteverandering op de ontwikkeling van obligatiekoersen te bepalen. De relatie tussen rente en koers is invers, wat betekent dat een stijging van de rente resulteert in een koersdaling en vice versa.

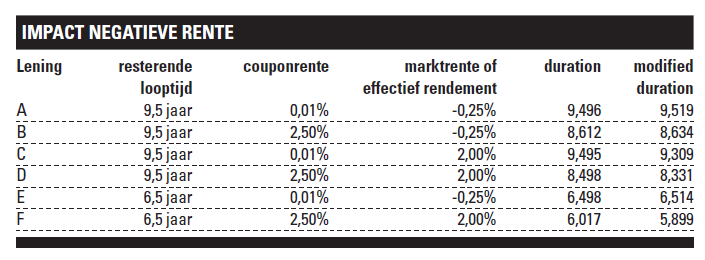

Renterisico omhoog

De rentegevoeligheid, of Macaulay-duration, van een obligatie is afhankelijk van drie factoren: de gemiddelde looptijd van de lening, de couponrente van de obligatie en het effectief rendement (marktrente). Door een daling van de marktrente stijgt de rentegevoeligheid of duration van obligaties. De duration van een lening is door periodieke couponuitkeringen normaal gesproken lager dan de resterende looptijd. Door de huidige zeer lage couponrentes voor nieuwe leningen en de negatieve marktrente is dit echter niet langer het geval.

Dit wordt duidelijk in onderstaande tabel. De resterende looptijd van lening A is 9,5 jaar, de vaste couponrente 0,01% en het effectief rendement 0,25% negatief. De duration is hier afgerond dan ook 9,5 jaar. Om aan te geven hoeveel de prijs van een obligatie verandert als gevolg van een wijziging in de rente, gebruiken we de modified duration (MD). Deze wordt berekend door de duration te delen door 1 plus het effectieve rendement. Omdat deze negatief is, is de prijsverandering van een obligatie als de rente oploopt logischerwijs sterker (9,519) dan in geval van positieve marktrentes (C).

Beleggingsfondsen

Managers van beleggingsfondsen volgen meestal in meer of mindere mate een vastgesteld mandje van obligaties (de benchmark). Dit mandje is gebaseerd op uitstaande leningen in de markt. Door de gedaalde marktrentes is de rentegevoeligheid van deze mandjes met staats- en solide bedrijfsobligaties behoorlijk toegenomen. Daarnaast geven overheden en bedrijven door de zeer lage rente meer leningen met lange looptijd uit, waardoor de duration van deze mandjes nog eens extra toeneemt (zie grafiek). Als u in passieve fondsen belegt dan is dus het renterisico dat u loopt ongemerkt gestegen. In dit soort fondsen wordt namelijk geen actief beleid gevoerd ten aanzien van de duration van de portefeuille. Voordeel van een actief beheerd fonds is dat managers de mogelijkheid hebben om van de benchmark af te wijken, afhankelijk van hun rentevisie. Het renterisico kan tussentijds dan ook lager of hoger zijn dan het marktgemiddelde. Deze afwijking van de benchmark duration is echter bijna altijd aan limieten gebonden.

Individuele obligaties

Als u in individuele obligaties belegt, kunt u zelf kiezen voor een bepaalde mate van rente- en kredietrisico. Extra voordeel is dat de duration automatisch korter wordt door het verstrijken van de tijd, terwijl de duration in een fonds mee zal blijven bewegen met die van de benchmark. Dit is zeker prettig als u een einddoel heeft bepaald en de obligatiebelegging hiervoor dient. Een sterke stijging van de rente kan in geval van een belegging in een fonds dan voor onaangename verrassingen zorgen.

Tot slot

Met gematigde groei- en inflatieverwachtingen en ruim monetair beleid lijken we voorlopig nog niet verlost van de lage of zelfs negatieve vergoeding op obligaties. Dit resulteert na zeer goede obligatiejaren niet alleen in gematigde rendementsverwachtingen voor de komende jaren. Ook kunnen de onderliggende risico’s in de obligatieportefeuille juist toenemen als we niks doen. Voorbeeld hiervan is de hogere rentegevoeligheid in (passieve) obligatiebeleggingsfondsen. Het blijft dus van belang ook in deze tijd uw obligatieportefeuille actief te monitoren en te waken voor het ongewenst oplopen van het renterisico.

Ellen Engelhart is obligatieanalist bij Van Lanschot Bankiers.

Zij heeft geen belangen in de beschreven obligatietitels.

Lees ook: Wat is een converteerbare obligatie?