Stocksplits terug van weggeweest

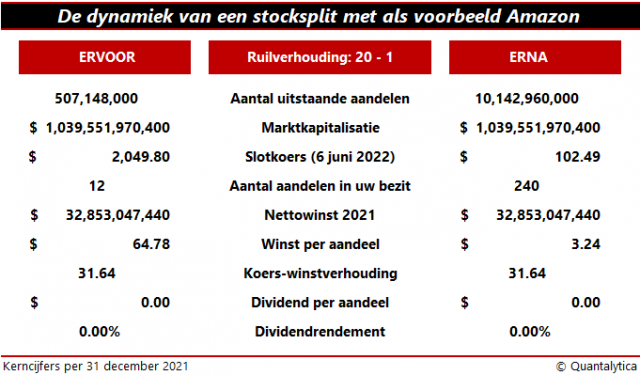

Na ruim twintig jaar splitste Amazon.com eindelijk weer eens zijn aandelen. Drie keer eerder voerde de internetretailer een stocksplit door. De eerste keer was in mei 1997, een jaar na het beursdebuut. Op 2 juni 1998 werd de nominale waarde gehalveerd met een 2 voor 1 stocksplit. Zes maanden later volgde op 5 januari 1999 de tweede, maar deze keer in de verhouding 3 voor 1. Op 2 september 1999 voerde Amazon.com andermaal een 2 voor 1 stocksplit door. De beleggers van het eerste uur bezaten nu twaalf aandelen per gekocht aandeel. Dit aantal steeg echter onlangs naar 240. Op 6 juni 2022 voerde de internetretailer een 20 voor 1 stocksplit door.

Dankzij Apple en Tesla, die respectievelijk op 28 en 31 augustus 2020 hun aandelen splitsten, zijn stocksplits terug van weggeweest. Ook het moederbedrijf van zoekmachine Google, Alphabet, wil zijn aandelen splitsen. Zonder bijzondere omstandigheden voert Alphabet op 15 juli eveneens een 20 voor 1 stocksplit door. Dit is strikt genomen de tweede keer dat het bedrijf zijn aandelen splitst. De eerste keer was in april 2014 met de opdeling in zogenaamde A en C aandelen en een ruilverhouding van 1998 tot 1000. Die stocksplit zorgde indertijd voor nogal wat ophef. Die ging immers gepaard met verminderde stemrechten voor de aandeelhouders. Ook Facebook (nu: Meta Platforms), Snap en Under Armour pasten deze truc toe, zonder dat zij daarvoor op hun vingers werden getikt door de Securities and Exchange Commission.

Diverse redenen

Er zijn diverse redenen waarom bedrijven hun aandelen splitsen. Een stocksplit verlaagt de optische prijs van het aandeel en de nominale waarde verkleint naar rato. Hierdoor worden de aandelen toegankelijker voor beleggers met een kleine beurs. Dat vergroot de verhandelbaarheid, wat de liquiditeit en de spread (het verschil tussen de bied- en laatprijs) van het aandeel ten goede komt. Stocksplits leveren ook publiciteit op. Dat op zichzelf heeft al waarde. Een bijkomend psychologisch effect is de signaalfunctie. Het gaat zo goed met het bedrijf dat het de aandelen moeten splitsen om aantrekkelijk te blijven voor particuliere beleggers.

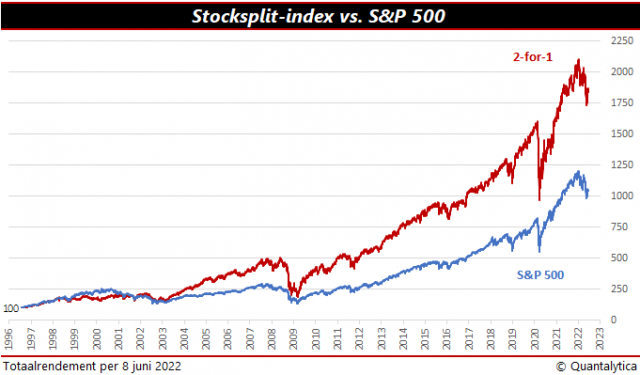

Als u al voor de bekendmaking van de stocksplit de aandelen in bezit heeft, dan is de kans groot dat u er alleen al op de aankondiging geld aan verdient. Wel vallen notificaties van dergelijke corporate actions vaak samen met de bekendmaking van andere verrichtingen op effecten, zoals buybacks of een dividendverhoging. Onderzoek van Bank of America leert niettemin dat aandelen van de S&P500 in de twaalf maanden na hun stocksplit tot een kwart beter presteren dan de index zelf. Die resultaten liggen in lijn met de out-performance van de 2-for-1-index van de New York Stock Exchange, die minutieus het totaalrendement over een periode van 2,5 jaar bijhoudt.

Eerder beperkt

Al met al zijn de nadelen van een stocksplit voor aandelenbeleggers beperkt. Dat geldt ook voor de houders van opties, hoewel voor hen wel de contractgrootte en de uitoefenprijs verandert. En idem dito voor het dividend. Als bedrijven al een deel van hun winst uitkeren, daalt het dividend per aandeel omgekeerd evenredig met de ruilverhouding en strijkt u pro rato meer aandelendividend op. Per saldo verandert er dus niets.

Kun je aan stocksplits echt geld verdienen?. Corporate actions worden doorgaans voorbeurs of nabeurs aangekondigd. Hierdoor is het voor ‘buitenstaanders’ bijna onmogelijk om op dergelijke aankondigingen te reageren. Het gaat te ver om te stellen dat stocksplits enkel interessant voor zittende aandeelhouders. Met de optisch verlaagde koers, worden de aandelen immers toegankelijker voor particuliere beleggers en verbetert de verhandelbaarheid. Dat zijn punten die blijkens de 2-for-1-index ook de koersontwikkeling op middellange termijn ten goede komen. En in het geval van Amazon.com en Alphabet resulteert de stocksplit misschien wel in een indexopname in de Dow Jones, zoals bij Apple. Negen maanden nadat het computerbedrijf medio 2014 zijn aandelen zeven-deelde werden ze opgenomen in de oudste beursindex ter wereld.