De grote omslag | Je kan nog meedoen

De kwartaalcijfers staan voornamelijk in het teken van het coronavirus, maar soms geven ze beleggers ook een voorproefje van de toekomst. De grote energieconcerns zoals Shell, Total en BP maakten in de laatste week van juli enorme verliezen bekend. De bedrijven schreven samen circa $30 mrd af op olie- en aardgasvelden en nieuwe projecten, die door de verslechterde prijsvooruitzichten naar verwachting niet opleveren wat ervan verwacht werd. Elektrische-autobouwer Tesla verraste juist met een winst van meer dan $100 mln. Dit soort resultaten maakt goed zichtbaar dat de beweging richting een wereld met een lagere CO2-uitstoot steeds meer invloed krijgt op de beleggingswereld.

Race naar nul

Die beweging is in gang gezet op de Klimaatconferentie van Parijs in 2015. Het akkoord om de opwarming van de aarde te beperkten tot 2 graden ten opzichte van het pre-industriële niveau, is inmiddels door bijna 200 landen ondertekend. Er komt een steeds breder draagvlak voor de maatregelen die nodig zijn om klimaatverandering te stoppen. Zo is de Race naar (netto) nul die de Verenigde Naties in juni zijn gestart om zoveel mogelijk partijen aan te moedigen de CO2-uitstoot terug te schroeven, binnen enkele weken door 992 bedrijven en 449 steden onderschreven.

De energietransitie is een van de aspecten van het thema klimaatverandering die relatief sterk doorwerken op aandelenmarkten. Voor beleggers zijn de gevolgen minder zwart/wit dan je zou denken.

Schrijf energiereuzen niet af

Beleggers die willen inspelen op de aardverschuiving die zich ontvouwt, moeten drie zaken niet uit het oog verliezen. Het eerste is dat grote olieconcerns – hoewel ze meer investeren in groene energie dan bijna alle andere ondernemingen – niet de winnaars van de omschakeling zullen worden. Shell kocht weliswaar in 2017 laadpaalexploitant New Motion en mag dan jaarlijks $1 à $2 mrd investeren in duurzame toepassingen, het concern blijft in elk scenario nog decennialang sterk afhankelijk van olie en vooral aardgas.

Laatstgenoemde brandstof is aanzienlijk minder CO2-intensief dan olie en wordt hierdoor gezien als tussenstap in de energietransitie. Brancheorganisatie IREA becijferde dat de aardgasvraag in de periode tot 2050 met 53% toeneemt, terwijl de olievraag grofweg stabiel blijft. De transitie betekent dan ook niet het einde voor de energiereuzen, maar veroordeelt ze wel tot een rol als dividendaandelen – waarbij de verlaagde uitkeringen wat realistischer zijn dan de hoge niveaus uit het verleden.

Pas op voor bubbelvorming

Aan de andere kant zijn de bedrijven die wél voorop lopen bij de energietransitie lang niet altijd goede beleggingen. Een goed voorbeeld zijn de extreme waarderingen van fabrikanten van elektrische auto’s. De beurskoers van Tesla is de afgelopen twaalf maanden met circa 600% gestegen, maar de onderneming is dan ook inmiddels al vier kwartalen winstgevend. Dat geldt niet voor het Chinese Li Auto. Na de levering van de eerste wagen in december vorig jaar, rolden circa 10.000 auto’s de fabriek uit. Li Auto schrijft voorlopig dieprode cijfers. Dat weerhield beleggers er echter niet van om de aandelenkoers met ruim 40% op te stuwen op de eerste handelsdag eind juli. Het bedrijfje heeft nu een beurswaarde van maar liefst $14 mrd.

Energietransitie biedt kansen

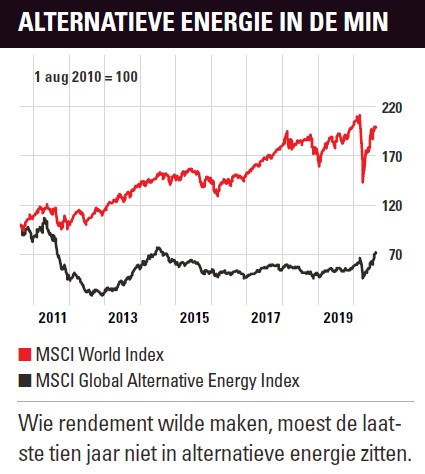

Voor wie traditionele energiebedrijven en gehypete marktsegmenten links laat liggen, biedt de energietransitie volop beleggingskansen. Er zijn wereldwijd talloze windmolenbouwers, zonnecelontwerpers, batterijfabrikanten en toeleveranciers van deze concerns met goede vooruitzichten die nog niet in de beurswaarde zijn verwerkt. Sterker nog: de MSCI Global Alternative Energy Index  waarin veel van dit soort ondernemingen zijn opgenomen, is in het afgelopen decennium met ruim 25% gedaald. De MSCI World Index is juist met meer dan 200% gestegen. Beleggers hoeven ze zich dus geen zorgen te maken dat ze de boot hebben gemist.

waarin veel van dit soort ondernemingen zijn opgenomen, is in het afgelopen decennium met ruim 25% gedaald. De MSCI World Index is juist met meer dan 200% gestegen. Beleggers hoeven ze zich dus geen zorgen te maken dat ze de boot hebben gemist.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.