Lage volatiliteit versus minimale volatiliteit

Het coronavirus heeft niet alleen de levens van miljarden mensen op hun kop gezet, maar heeft ook aandelenmarkten op hun grondvesten doen schudden. De beurzen kelderden wereldwijd met historische snelheden en de onrust onder beleggers was groter dan in welke crisis van de laatste twintig jaar ook, of het nu gaat om de terreuraanslagen van 11 september 2001, het bankroet van Lehman of de kernramp in Fukushima. Daarmee kwam meteen ook een einde aan de elfjarige bullmarkt van de S&P500 die in maart 2009 begon.

Wie de beurs de afgelopen jaren een beetje gevolg heeft, weet dat aandelen het sinds het dieptepunt van de kredietcrisis in 2009 uitstekend hebben gedaan. Met vastrentende beleggingen, zoals spaardeposito’s en goudgerande obligaties, kon je in de voorbije jaren door de almaar dalende rentevoeten steeds minder verdienen. Het is dus niet zo verwonderlijk dat spaarders, die normaal gesproken huiveren bij het idee van aandelen, zich door de extreem lage rente en de bovengemiddelde aandelenrendementen tot de beurs aangetrokken voelen. Want het mocht dan duidelijk zijn dat de rente op spaarproducten langere tijd laag zou blijven, de coronacrisis zou nog weleens voor extra vertraging kunnen zorgen. Dan nog is het niet automatisch slim om te gaan beleggen. Dat is afhankelijk van factoren als baanzekerheid, inkomen en leeftijd. Een ambtenaar kan doorgaans meer risico nemen dan een zelfstandige ondernemer.

Sparen versus beleggen

Aan aandelen is vaak een hoger risico verbonden dan aan obligaties of spaardeposito’s. Als een bedrijf in de problemen komt, krijgen eerst de houders van obligaties hun geld. Pas daarna zijn aandeelhouders aan de beurt, mits er nog wat over is. Beleggen betekent dus risico nemen en de beurs is een plaats waar vraag en aanbod van risicokapitaal samenkomen. Veel beleggers laten zich bij hun aandelenkeuze – en dus bij hun inschatting van beleggingsrisico’s – leiden door de onderliggende waarde en groeicijfers van bedrijven.

De meeste spaarders met een uitgesproken afkeer aan koersdalingen neigen naar aandelen met lage volatiliteit of, anders gezegd, met een geringe beweeglijkheid. Vaak zie je dat de koersen van laagvolatiele aandelen minder heftig fluctueren dan de beurs als geheel. Bekende Nederlandse aandelen met lage volatiliteit zijn Royal Dutch Shell en Unilever. In de regel hebben aandelen van kleine en meer speculatieve bedrijven een hoge volatiliteit.

Om het risico maximaal te reduceren, kan je als belegger ook teruggrijpen op indices met minimale volatiliteit. Die komen tot stand door middel van een techniek waarbij getracht wordt de pieken en dalen van de markt tot het uiterste te beperken. Dat betekent dat aandelen niet louter worden geselecteerd op hun koersschommelingen. In plaats daarvan worden de onderlinge correlaties getoetst. Aandelen met een hoge volatiliteit worden dus niet voorbaat uitgesloten, maar ze moeten wel een lage correlatiecoëfficiënt vertonen. Voorbeelden van een dergelijke belegging zijn de iShares Edge S&P 500 Minimum Volatility UCITS ETF (IBCK GY Equity) en de Lyxor FTSE USA Minimum Variance UCITS ETF (MVA FP Equity).

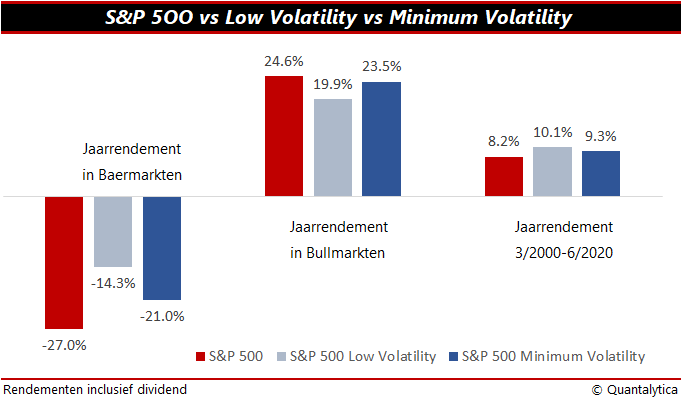

Lessen van het verleden

Wat kunnen beleggers die hun slapende spaartegoeden alsnog willen activeren leren van de prestaties in de afgelopen jaren? Wel, laagvolatiele beleggingen deden het in de voorbije twintig jaar beter dan aandelen met minimale volatiliteit en overklasten de S&P500 ruim. Tijdens beweeglijke periodes bleef het verlies beperkt en in de tussenliggende bullmarkten presteerden ze ook redelijk goed.

Helaas bleek in de coronacrash dat veel voormalige spaarders ondergedompeld waren in een vals gevoel van veiligheid. Ze konden ook het beleggingsrisico van laagvolatiele aandelen niet aan. In deze crisis doen beleggingen in minimale volatiliteit het beter.