Staatsobligaties VS bieden nog wél rendement

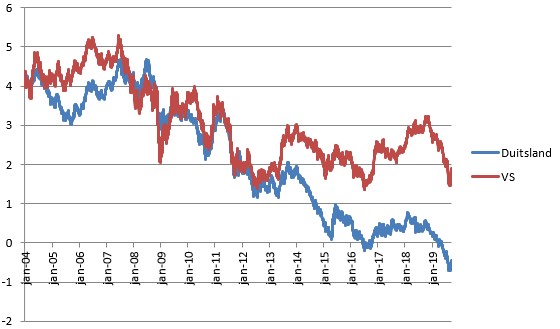

De rentes op obligaties in de eurozone zijn zeer laag. Zo zijn de ‘vergoedingen’ op tienjaarsobligaties van de meest kredietwaardige (AAA) landen, zoals Duitsland (-0,5%) en Nederland (-0,4%), sterk negatief. De tienjaarsrente van voormalige probleemlanden zoals Spanje (A-) en Portugal (BBB) ligt niet ver boven de 0%. En zelfs Griekenland (B+) vergoedt nog maar 1,5% op jaarbasis voor tien jaar.

Blik op de rentes op Amerikaanse staatsobligaties

Alle reden dus om te kijken naar Amerikaanse staatsobligaties, die een relatief hoge vergoeding bieden. Net als Duitsland en Nederland heeft ook de VS solide creditratings (AAA, AA+), maar de tienjaarsrente ligt hier rond de 1,8%. Dat is circa 2,3 procentpunt meer dan de ‘vergoeding’ op een Duitse tienjaarslening. Voor obligaties tot 2022 bedraagt het renteverschil zelfs 2,5 procentpunt (-0,8% tegenover 1,7%).

Omdat de Amerikaanse rente bovendien beduidend hoger staat dan die in de eurozone, heeft hij ook meer ruimte om te dalen. De economie in de VS is lange tijd steviger blijven groeien dan die van de eurozone, maar vertoont nu ook tekenen van afkoeling. Obligatierentes dalen meestal als de economie stagneert of krimpt, en een dalende rente betekent een stijgende obligatiekoers. Ook dat kan het nu interessant maken om in Amerikaanse staatsobligaties te beleggen.

Een andere motivatie daarvoor kan spreiding zijn. De structurele problemen van de eurozone zijn immers niet allemaal opgelost en kunnen vroeg of laat weer de kop opsteken. Een (gedeeltelijke) belegging in Amerikaanse staatsobligaties geeft daarmee een sprieidingsvoordeel, omdat deze obligaties en de dollar in zo’n scenario als veilige haven kunnen worden gezien.

Veel (nieuwe) schuld

Maar er zijn ook risico’s. Zo verwachten beleggers inmiddels al enkele renteverlagingen door de Amerikaanse centrale bank (Fed). Mocht deze verwachting niet uitkomen, dan kunnen Amerikaanse obligatierentes weer oplopen en de koersen dalen. Beleggers kunnen echter een behoorlijke rentestijging doorstaan voordat deze obligaties slechter presteren dan Duitse obligaties bij gelijkblijvende (negatieve) rentes. Bovendien kan de dollar juist sterker worden als de Fed voorzichtiger is met renteverlagingen.

Een ander minpunt is het hoge begrotingstekort van de VS. Hierdoor loopt de schuldquote op. Deze staat inmiddels ruim boven de 100% van het totale inkomen van het land. En met president Trump aan het roer lijkt hierin op korte termijn weinig te veranderen.

Een extra nadeel van het hoge tekort is dat de Verenigde Staten veel nieuwe obligaties moeten uitgeven om dit geld te lenen. Meer aanbod bij gelijkblijvende vraag resulteert meestal in lagere prijzen (obligatiekoersen) en oplopende rentes. Daar komt bij dat de VS ook afhankelijk zijn van buitenlands geld. Zo heeft China een behoorlijk deel van de Amerikaanse staatsobligaties in handen, terwijl de twee landen verwikkeld zijn in een handelsconflict. Als China de VS dwars wil zitten door Amerikaanse staatsobligaties te verkopen, kan dit de obligatierentes ook omhoog duwen. We verwachten echter niet dat het zo’n vaart zal lopen.

Passief of direct

Beleggers die in dollarobligaties willen beleggen, kunnen kiezen voor fondsen of individuele obligatieleningen. Er zijn diverse passieve fondsen beschikbaar, zoals het Vanguard US Government Bond Index Fund (IE00BFPM9Z33). Dit fonds belegt in een mandje Amerikaanse staatsobligaties met verschillende looptijden. Het fonds heeft een duration (rentegevoeligheid) van circa zes jaar en een gemiddeld effectief rendement van circa 1,8%. Ook kunt u in individuele obligaties beleggen. Zo geeft bijvoorbeeld een Amerikaanse staatsobligatie tot 15 augustus 2023 een effectief rendement van circa 1,7% (US912828VS66).

Als u liever belegt in een dollarobligatie van een kredietwaardige overheidsgerelateerde Europese instelling dan kan dat ook. Een KfW-lening (AAA, US500769HS68) tot 2028 vergoedt nu circa 1,9%. En een lening van Bank Nederlandse Gemeenten tot maart 2026 (AAA, XS1379220889) geeft een effectief rendement van circa 1,9%.

Conclusie

Amerikaanse obligaties geven nog relatief interessante renteniveaus vergeleken met bijvoorbeeld Duitse of Nederlandse staatsobligaties. Voor beleggers die geen bezwaar hebben tegen valutaschommelingen kunnen Amerikaanse staatsobligaties het overwegen waard zijn. Maar ook beleggers die op zoek zijn naar extra spreiding (buiten de eurozone) en/of zich willen wapenen tegen een zwakkere mondiale economische groei kunnen denken aan dollarobligaties.

Ellen Engelhart heeft geen belangen in de beschreven obligatietitels.

Kijk voor meer informatie op

www.vanlanschot.nl