Beleggingsclub nergens bang voor

Nederland telt een paar honderd beleggingsstudieclubs die zijn aangesloten bij de Vereniging van Effectenbezitters (VEB). Gemiddeld bestaat een club uit zeven leden die één keer per maand samenkomen. De leden leggen een bedrag in om gezamenlijk te beleggen. Het doel is over het algemeen om betere beleggers te worden en mooie resultaten te boeken, maar het sociale aspect is vaak net zo belangrijk. Beleggers Belangen is een groot voorstander van beleggingsclubs. De overheid verzorgt burgers steeds minder van de wieg tot het graf en beleggen kan een belangrijke rol spelen bij het zoeken naar financiële ondersteuning. Daarnaast is het ook gewoon ontzettend leuk om op zoek te gaan naar aantrekkelijk aandelen.

Het is dan ook bijzonder jammer dat broker DeGiro de rekeningen van beleggingsclubs aan het afstoten is. De broker geeft aan dat de Nederlandse wet- en regelgeving verplicht om uitgebreid onderzoek te doen naar alle leden van de club. Volgens DeGiro is een dergelijk uitgebreid klantenonderzoek niet haalbaar, waardoor de clubs niet verantwoord bediend kunnen worden. Beleggingsclubs die zijn gelieerd aan een universiteit worden bij DeGiro niet weggestuurd.

Collega-broker Lynx is minder streng. Als de beleggingsclub professioneel is ingericht, dan is en blijft deze welkom. De meeste clubs hebben echter geen professionele inslag.

Speelveld

Amerikaanse ETF’s zijn in Nederland sinds vorig jaar verboden voor de particuliere belegger en wie weet zullen beleggingsclubs die met echt geld willen beleggen ook worden verboden in Nederland.

Dat neemt niet weg dat wij met veel plezier een nieuwe rubriek starten, waarin we de portefeuilles van beleggingsclubs zullen bespreken. In dit eerste deel van deze nieuwe serie kijken wij naar het grotere plaatje. Bij elke club bestaat het belangrijkste deel van de beleggingsportefeuille uit individuele aandelen, en dat is heel begrijpelijk. Wij weten hoe fijn het is om te speuren naar mooie aandelen en deze vervolgens te kopen. Wanneer deze aandelen dan ook nog eens harder omhoog gaan dan de markt als geheel, is het gevoel helemaal geweldig. Beleggingsprofessionals laten echter zien dat het bijna onmogelijk is om de markt te verslaan. Standard & Poor’s – eigenaar van de belangrijkste index ter wereld, de Amerikaanse S&P500 – houdt bij welke rendementen beleggingsfondsen behalen die proberen de mooie aandelen uit de S&P500 te selecteren en de onaantrekkelijk aandelen te negeren.

Over een periode van 1 jaar verliest maar liefst 64,5% van de fondsmanagers het van de S&P500. Als een periode van vijftien jaar wordt aangehouden, loopt dit percentage op tot 91,6. Welk deel van die resterende 8,4% vaart op geluk en welk deel is wijsheid?

Als het rendement voorop staat, kan elke willekeurige belegger beter een Amerikaanse ETF kopen dan te proberen om met individuele aandelen een hoger rendement te scoren dan de S&P500. Het gemiddelde rendement per jaar op de Amerikaanse aandelenmarkt vanaf 1900 staat op 9,5% (zie ook het omslagverhaal in Beleggers Belangen nummer 18 van dit jaar: ‘100% rendement in 10 jaar tijd dankzij ETF’s.). Komt het rendement op de tweede plaats, dan kan gezocht worden naar individuele aandelen.

Vake Bu’j Te Bange

Beleggers Belangen is onlangs benaderd door beleggingsstudieclub Vake Bu’j Te Bange uit Gaanderen. De leden willen graag een second opinion op hun beleggingsportefeuille, en die geven wij graag.

Vake Bu’j Te Bange is een jaar geleden opgericht. De club telt zeventien leden. Nieuwe aanmeldingen zijn welkom, maar groter dan twintig leden wil de beleggingsclub niet worden. Een nieuw lid koopt zich in naar de actuele waarde van de portefeuille. Daarbovenop komt een toetredingsfee van 5%. Het bestuur bestaat uit een driemanschap, dat in beginsel jaarlijks rouleert. De beleggingsclub is door broker De Giro recent de deur gewezen en is in gesprek met ING om de portefeuille daar onder te brengen.

Spelregels

Vake Bu’j te Bange wil vermogen opbouwen zonder grote risico’s te nemen in de portefeuille. Dit houdt in dat de club niet belegt in biotech start ups, exploratie mijnbouwers, turbo’s of andere afgeleide producten. De leden zoeken naar degelijke aandelen in een mix van sectoren en met een goede geografische spreiding.

Het bestuur van de club heeft duidelijke spelregels vastgesteld. De eerste stap is het vinden van aantrekkelijke beleggingen. Deze worden geplaatst op de zogeheten ‘Liek Mien Wat Lijst’ (zie kader hieronder). Elk lid kan fondsen voor deze lijst voordragen.

Vervolgens wordt op een plenaire vergadering gestemd over de vraag welke aandelen van de lijst gekocht zullen worden. Een openingskoop is altijd 2% van de totale waarde van de beleggingsportefeuille. Via een tweede aankoop kan het belang worden vergoot naar 4%. Dit worden halve en hele posities genoemd. Er kunnen dus maximaal 25 verschillende posities zijn in de beleggingsportefeuille. Vake Bu’j Te Bange wil binnen sectoren spreiding aanbrengen met groei- en waardeaandelen. Maar de portefeuille is nog niet zo groot dat dit al bereikt is. Er is nog ruimte voor het opnemen van een aantal nieuwe posities. Een hoog risico is daarbij hoe dan ook uit den boze. Het aandeel Kraft Heinz is bijvoorbeeld van de kandidatenlijst afgehaald omdat de ontwikkeling van afboekingen op immateriële vaste activa (IMVA) als een behoorlijk risico wordt gezien.

Bij waardeaandelen zit de club dicht aan tegen het gedachtegoed van de Dividendportefeuille van Beleggers Belangen. Wat groeiaandelen betreft gelden uiteraard andere selectiecriteria.

Dit soort strategische vraagstukken worden eerst voorbesproken door een kleine selectie van de leden. Standaardzaken zoals koers-winstverhouding, dividend, dividend geschiedenis, pay-out ratio, ontwikkeling markt, balanspositie, cashflow en cashflow verwachtingen worden door de gezamenlijke club bekeken.

Vake Bu’j Te Bange kent geen standaardbeleid voor het verkopen van aandelen. Meerdere leden monitoren voortdurend de beurs. Het is immers hun hobby en ze kunnen daardoor snel schakelen bij belangrijke gebeurtenissen. De aandelen zijn in beginsel voor de lange termijn, maar de club heeft geen bezwaar tegen winst nemen. De heersende opvatting is dat je tevreden moet zijn met een goed resultaat, zeker wanneer de koers is opgelopen en de waardering te hoog wordt. Er rust dus zeker geen taboe op goed onderbouwd winst nemen. Het sterke van de overlegstructuur van Vake Bu’j Te Bange is dat alle emotie is uitgeschakeld. Niemand kan alleen handelen. Het is altijd de bestuurlijke driehoek die de knopen doorhakt. Aan ervaring ontbreekt het de beleggingsclub niet. De drie bestuursleden beleggen al tientallen jaren en zijn ook financieel geschoold.

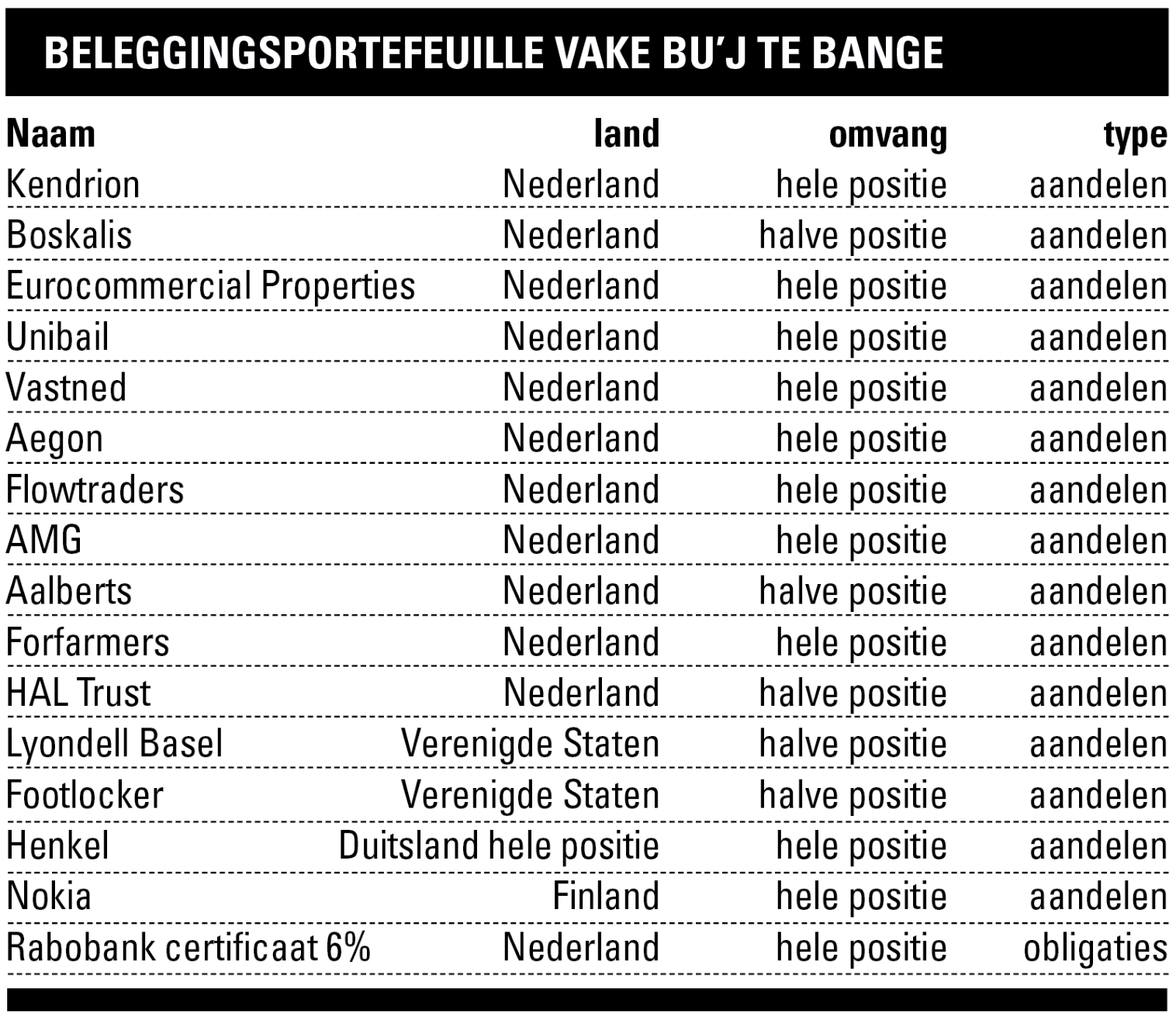

Blik op de portefeuille van beleggingsclub Vake Bu’j Te Bange

In de bovenstaande tabel staan de zestien huidige posities van Vake Bu’j Te Bange. Het eerste dat opvalt is dat meer dan 50% van het vermogen is ondergebracht in Nederland. Dit is onder alle omstandigheden te veel, zelfs wanneer je denkt dat Nederland bijna alle mooie bedrijven op de wereld zou huisvesten. Navraag leert dat de Achterhoekse club geen geforceerde aankopen wil doen om spreiding te hebben. Daarnaast is het voor de leden belangrijker in welke sector een bedrijf zit, dan waar het toevallig is gevestigd. Beleggers Belangen geeft er de voorkeur aan te kijken in welke regio de meeste koersstijgingen te verwachten zijn. Beleggen met wind in de rug zorgt op de lange termijn voor hogere rendementen.

De Beleggers Belangen Academy verwacht dat Amerikaanse aandelen de komende tien jaar tussen de 10 en 21% zullen stijgen, terwijl aandelen in de opkomende markten met 63 tot 136% zullen oplopen. Voor Europese aandelen voorziet de Academy een rendement van 48 tot 96%. De beste aandelen uit de opkomende markten zullen beter renderen dan de beste aandelen uit de VS.

Dat werpt de vraag op waarom de beleggingsclub uit Gaanderen nauwelijks in Europese en Amerikaanse fondsen investeert en helemaal niet in opkomende landen? Het antwoord is vrij eenvoudig. De club bestaat nog maar kort en is zich er terdege van bewust dat de regionale spreiding van de portefeuille voor verbetering vatbaar is. Niet alles wat men wil, kan ook maar meteen.

Buy the dips

Negen aandelen in de beleggingsportefeuille van Vake Bu’j Te Bange zijn de afgelopen jaren met 50% of meer gedaald. Dit is ongeveer de helft van de portefeuille. Nog eens vier aandelen zijn in die periode 30% in waarde gedaald. Dit zijn overduidelijk niet de winnaars in een groeisector. Deze ondernemingen horen dus niet bij de groeibedrijven met weinig concurrentie, zoals ASML. Ook kent de portefeuille geen beleggingen van bedrijven die een hoge veilige stabiele kasstroom hebben, zoals Unilever.

Weinig concurrentie en geld verdienen zijn in de visie van Beleggers Belangen de belangrijkste twee variabelen voor het kiezen van mooie bedrijven.

Eén van de grootste fouten die beleggers kunnen maken is om een aandeel vandaag te omarmen en zonder verdere analyse in portefeuille te nemen. VakeBu’j Te bange maakt deze fout niet en gaat bij aankoop overduidelijk niet over één nacht ijs. Het hanteren van een tweetrapsraket waarbij een aandeel eerst grondig onder de loep wordt genomen alvorens tot aanschaf over te gaan, is een verstandige strategie.

De beleggingsclub uit Gaanderen heeft een duidelijk voorkeur voor ‘buy the dips’. Wij zien hier in beginsel twee kansrijke varianten. In het ene geval koop je bij een dalende beurs aandelen met een ijzersterk businessmodel. Dat is de methode die Menno van Hoven toepast in de Dividendportefeuille. De andere mogelijkheid is om aandelen te kopen die dalen, terwijl de beurs het goed doet. Aandelen die het in dit klimaat slecht doen, daar moet wel een vlekje aan zitten. Maar dat zijn vaak wel de aandelen die in een positief beursklimaat sneller stijgen dan de benchmark.

Ondanks die potentie is dat geen garantie. Er is zonder meer een risico dat deze achterblijvers de verwachte groei niet zullen waarmaken. Vake Bu’j te Bange richt zich op deze tweede categorie, maar die strategie staat dus wel op gespannen voet met het uitgangspunt om een bovengemiddeld rendement te behalen met een benedengemiddeld risico. Wij zijn niet enthousiast over het kopen van aandelen die in zelfs in een fantastisch beursklimaat onderuit gaan. Dit zijn niet zelden de bedrijven die in een bearmarkt nogeens de volle laag krijgen.

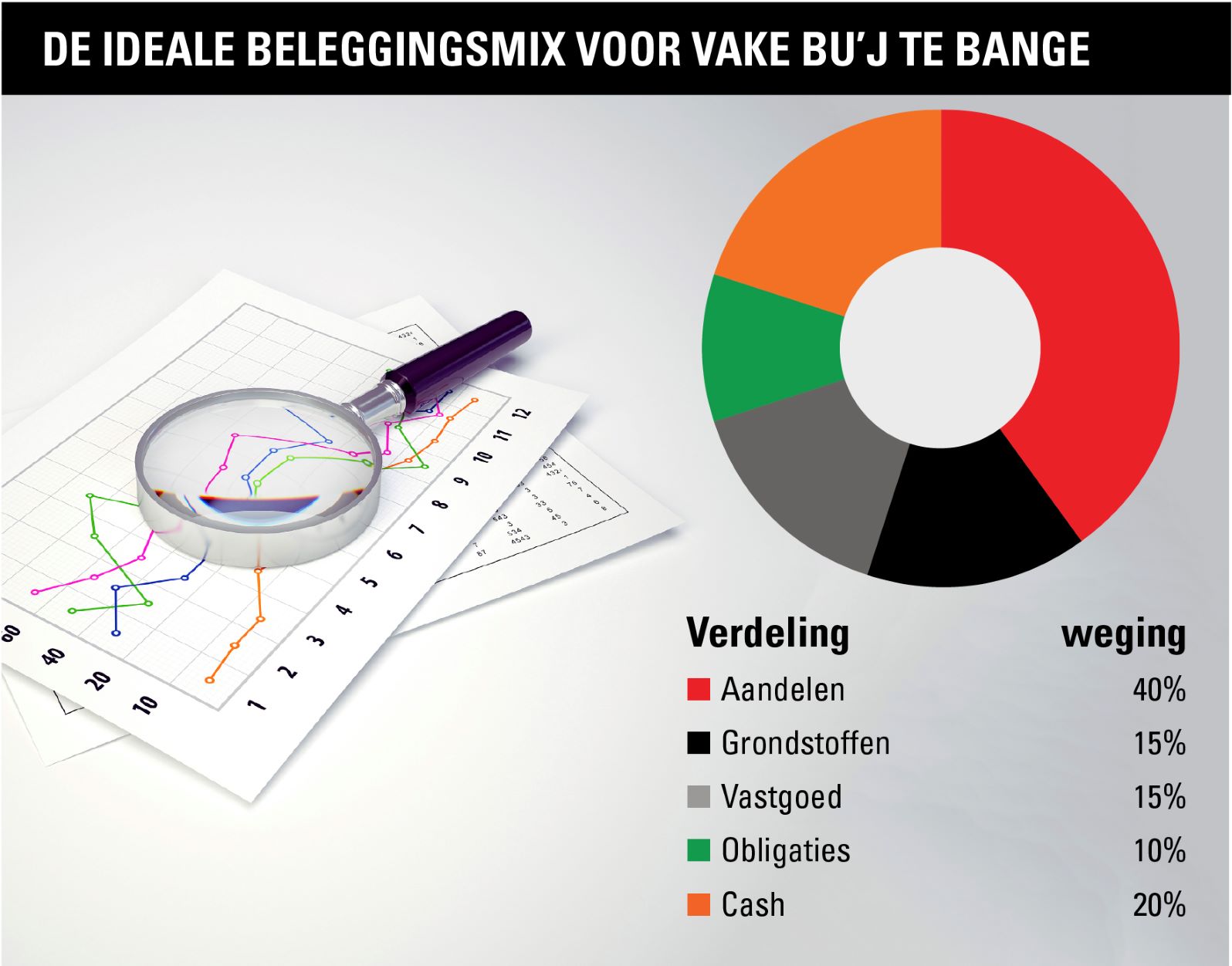

De ideale portefeuille

Vake Bu’j Te Bange zit nog duidelijk in de opbouwfase. De beleggingsclub werkt toe naar een ideale portefeuille die bestaat uit 20% cash, 15% vastgoed, 40% aandelen, 10% obligaties en 15% grondstoffen (zie de taartdiagram boven). De visie is gericht op de lange termijn en daar liggen veelal de mooiste kansen.

Wil u de portefeuille van uw beleggingsclub ook door ons laten beoordelen? Stuur dan een mail naar beleggersbelangen@onebusiness.nl

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.