Hier met dat dividend!

Verschillende factoren kunnen daarbij een rol spelen, waaronder (beoogde of gedane) acquisities en een daarmee samenhangende toegenomen schuldpositie. Ook kan een scherpe koersdaling van het aandeel ertoe leiden dat aandeleninkoop (terecht!) de voorkeur krijgt boven een hoger dividend. Een mooi voorbeeld hiervan is natuurlijk Nordstrom, dat juist door de lagere beurskoers toch al een zeer behoorlijk dividendrendement biedt.

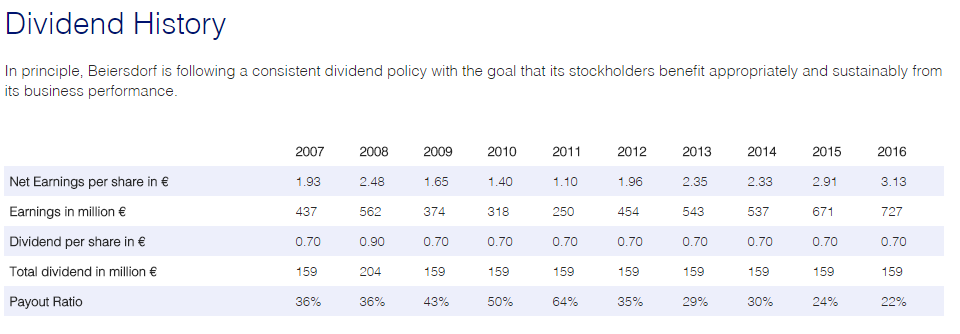

Toch zijn er ook bedrijven die het dividend jarenlang op rij ongemoeid laten, terwijl dat gezien de financiële positie en ontwikkelingen van de resultaten ronduit belachelijk is. Het mooiste voorbeeld hiervan is misschien wel het Duitse Beiersdorf, dat nu al negen jaar op rij een dividend van €0,70 per aandeel uitkeert, tot groot ongenoegen van het gros van de aandeelhouders. Ook na het recordjaar 2016, waarover een winststijging van 8% werd gerealiseerd, houdt het familiebedrijf achter Niveau, Hansaplast en Labello, stug vast aan het dividend. Gerekend met een (record) wpa van €3,13 over 2016 is de pay-outratio teruggezakt tot een dieptepunt van slechts 22%. Beiersdorf, dat op jaarbasis slechts €159 mln aan dividend uitkeert (de free cashflow over 2016 was €780 mln), beschikt inmiddels over een kaspositie van €3,7 mrd. Dat bedrag zal de komende jaren normaal gesproken nog veel verder oplopen, wat de roep om een hoger dividend enkel maar verder zal versterken.

Een duidelijke reden voor het uitblijven van een hoger dividend is er niet, afgezien van het feit dat de helft van de aandelen in handen is van miljardairsfamilie Herz, die ongewijfeld prima kan rondkomen van hun deel van de jaarlijkse uitkering. Topman Reinhard Poellath liet weten dat zijn bedrijf nog steeds de voorkeur geeft aan het oppotten van cash boven het verhogen van het dividend. Hij wil dat het geld geïnvesteerd wordt in zijn bedrijf, al dan niet via overnames, waarvoor in totaal €10 mrd beschikbaar is. Echter zijn de beoogde acquisities nu heel erg duur aldus Poellath, die liet weten zeker niet overhaast te zullen handelen. Al jarenlang horen aandeelhouders nu hetzelfde verhaal en het lijkt dan ook erg onwaarschijnlijk dat Beiersdorf, met de steeds verder oplopende beurskoersen, op korte termijn wel een miljardenovername doet. De roep om een hoger dividend zal ondertussen elk jaar sterker worden, en veel analisten rekenen, overigens net als voor dit jaar, op die langverwachte dividendverhoging. Als Beiersdorf verstandig is doen ze dat volgend jaar gewoon. Het idiote is dat een dividendverhoging van bijvoorbeeld 10% makkelijk doorgevoerd kan worden en eigenlijk helemaal niets verandert aan de huidige situatie. Die €15,9 mln aan extra dividend op jaarbasis die Beiersdorf daar extra aan kwijt zou zijn valt natuurlijk in het niet bij de royale cashflow: immers blijven er op jaarbasis nog vele honderden miljoenen over om de balans verder te versterken.

Beiersdorf keert al jarenlang hetzelfde dividend uit, ondanks recordcijfers

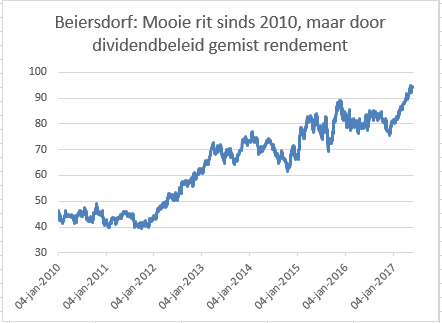

Het aandeel Beiersdorf biedt bij de huidige koers van €94 nog slechts een dividendrendement van 0,7%. Wat dat betreft kan Beiersdorf veel leren van collega Henkel, dat het dividend de laatste jaren consequent steeds verder opschroefde en daarnaast enkele flinke acquisities deed en momenteel over een minstens zo sterke (nagenoeg schuldvrije) balans beschikt.

Het aandeel Henkel, dat het dividend tussen 2010 en 2017 ruimschoots verdrievoudigde (van €0,53 naar €1,62 dit jaar), deed het sindsdien ook vele malen beter op de beurs dan Beiersdorf met een totaalrendement van 283% sinds begin 2010 tegen +125% voor Beiersdorf. Daarbij biedt Henkel, in het Dividend E-magazine van februari 2016 nog kooptip op €96, vandaag de dag nog steeds een veel hoger dividendrendement van 1,3% bij een beurskoers van €124.

Geen uniek geval

Toch is Beiersdorf zeker niet het enige bedrijf dat zijn aandeelhouders een hoger dividend onthoudt. Ook in de Verenigde Staten zijn er aandelen die al jarenlang een onveranderd dividend uitkeren, terwijl ze zich met gemak een hogere uitkering kunnen veroorloven. Een mooi voorbeeld in dat kader is PVH Corp, het bedrijf achter Tommy Hilfiger en Calvin Klein, dat al enkele jaren in onze offensieve portefeuille zit. PVH keert inmiddels al twintig jaar op rij een kwartaaldividend van slechts $0,0375 per aandeel uit. In 1997 kon u het aandeel kopen voor minder dan $15 toen het dividendrendement nog enigszins acceptabel was met 1%. Bij de huidige beurskoers van $105 is het dividendrendement nog slechts 0,1%.

PVH, dat op jaarbasis slechts $12 mln aan dividend uitkeert, kan zich met gemak een veel hoger dividend veroorloven, maar geeft vooralsnog de voorkeur aan een combinatie van schuldafbouw en de inkoop van eigen aandelen. Een forse dividendverhoging zou hier zeker op zijn plaats zijn en kan makkelijk gerealiseerd worden zonder daarvoor de buybacks terug te schroeven. In de praktijk is het slechts een kwestie van tijd alvorens, al dan niet onder druk van aandeelhouders, er wordt over gegaan tot een verhoging. Vaak gaat het dan ook gelijk met grote sprongen, simpelweg omdat de pay-outratio is weggezakt tot een absoluut minimum (de pay-out van PVH is nu slechts 2%).

Dividendgroei en sterke historie geen must

Tegenover aandelen die hun dividend nooit verhogen staan gelukkig ook meer dan genoeg aandelen die elk jaar meer uitkeren en dat bovendien al vele jaren op rij doen. Toch is dat zeker geen noodzaak, ook binnen de dividendportefeuille. Een goed voorbeeld hiervan is Intel dat het dividend de laatste negen jaar ‘slechts’ zes keer verhoogde. Ook Parker Hannifin verhoogt niet elk jaar het dividend: zowel in 2016 als in 2015 werd er geen dividendverhoging doorgevoerd, wat gelijk verklaart waarom PH ondanks de sterke dividendhistorie geen deel van de Dividend Aristocrats Index uitmaakt. Daarvoor moet het dividend immers elk (kalender)jaar worden verhoogd.

Ook een smetteloze geschiedenis is zeker geen vereiste. Als ik zou vasthouden aan een dividend dat, bijvoorbeeld, de laatste tien jaar nooit verlaagd is, zou Dow Chemical ook nooit deel uit kunnen maken van de dividendportefeuille. De chemiereus, die ik op 16 april 2013 kocht op $30,64, had vier jaar daarvoor, in 2009, nog het dividend verlaagd met 64%. Sindsdien werd de uitkering weer stapsgewijs opgekrikt en keert Dow Chemical, dat in koers verdubbeld is, nu een recorddividend van $0,46 per kwartaal uit. Ook Dow Chemical, dat zich later dit jaar na de fusie met Dupont zal gaan opsplitsen in drie aparte beursgenoteerde aandelen, verhoogt overigens niet elk jaar het dividend. Ook op de Nederlandse beurs zijn er talrijke voorbeelden van succesvolle aandelen die het dividend niet jaarlijks verhogen en, sterker nog, hun dividend tussentijds verlaagden.

Vergelijkbaar met Dow Chemical is wat dat betreft AkzoNobel, dat het dividend in 2009 nog met 25% verlaagde. Nog altijd keert Akzo met €1,65 op jaarbasis minder dividend uit dan in het recordjaar 2008/2009 (€1,80). Daar zal normaal gesproken later dit jaar verandering in komen, aangezien Akzo kort geleden beloofde het dividend over 2017 met 50% te willen verhogen. Wie op die aankondiging had gewacht zou inmiddels veel koerswinst misgelopen zijn.

Lees ook: De 15 favoriete Amerikaanse aandelen van Credit Suisse

Wilt u op de hoogte blijven van alle actuele adviezen voor dit aandeel? U kunt u als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.