Nieuwe obligatie om aan kapitaaleisen te voldoen

Credit Agricole, Société Générale en BNP Paribas hebben recent geld opgehaald met een nieuw soort obligatielening, de non-preferred senior of Tier 3-obligatie. Eind 2016 heeft de Europese Commissie haar voorkeur uitgesproken voor deze nieuwe obligatievorm om aan de kapitaalvereisten te voldoen. Omdat Frankrijk haar wetgeving hierop al had voorbereid, konden de Franse banken hier direct mee aan de slag.

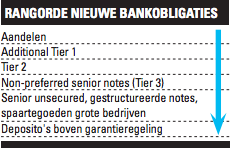

Wat zijn het?

Non-preferred seniorobligaties zijn leningen die qua rangorde staan tussen gewone senior en normaal achtergestelde obligaties. Deze nieuwe obligaties tellen mee in het minimum verliesdragende of bail-inbaar vermogen van Europese banken (MREL) en van wereldwijde systeemrelevante banken (TLAC). In de obligatievoorwaarden is vastgelegd dat afschrijving of omzetting van de hoofdsom in geval van problemen mogelijk is. Maar dit gebeurt alleen als eerst aandeelhouders en alle achtergestelde obligatiehouders zijn aangeslagen. Volgens de Europese BRRD (Bank Recovery and Resolution Directive) kan ook een bijdrage van senior schuldeisers worden gevraagd als de bank niet-levensvatbaar wordt verklaard.

Risico

Het risico van deze nieuwe non-preferred seniorobligatie is dus hoger dan van huidige seniorbankobligaties, maar lager dan van achtergestelde obligaties. Beleggers zullen normaal gesproken dus ook een vergoeding eisen die ligt tussen die van beide categorieën. Om een inschatting te maken wat een redelijke vergoeding is, kijken we naar obligatieleningen uitgegeven door Britse en Zwitserse banken. Zij geven namelijk seniorleningen vanuit de holdingstructuur uit om te voldoen aan de minimale buffervereisten (TLAC). Deze leningen zijn structureel achtergesteld ten opzichte van seniorleningen uitgegeven door de bank of werkmaatschappij en daarmee het best te vergelijken met de nieuwe Tier 3-obligaties.

Vergoeding

Een voorbeeld is UBS. Uit de tabel blijkt dat het verschil in vergoeding tussen een vijfjarige seniorlening van de bank en de holding ongeveer 0,8%-punt bedraagt. Kijken we naar de Tier 3-lening van BNP Paribas dan valt op dat de vergoeding op deze lening slechts 0,25%-punt hoger is dan van een gewone seniorobligatie. Het lijkt niet erg interessant om voor dit bescheiden extra rendement op te schuiven in de kapitaalstructuur. Beleg je in een normaal achtergestelde lening van BNP Paribas dan is de toename van het rendement aanzienlijk meer, namelijk 1,4%-punt voor een lening tot 2025. Voor leningen van Société Générale zien we hetzelfde patroon.

Groei verwacht

Veel Europese banken hebben nog een tekort aan MREL en TLAC-kapitaal. Naast Frankrijk verwachten we voor banken uit andere landen, waaronder Spanje, België, en mogelijk Nederland dat de uitgifte van dit nieuwe obligatietype komende jaren dan ook sterk toeneemt. Zo heeft Banco Santander al aangegeven in 2017 voor € 14 miljard aan dit soort obligaties uit te willen geven. De kans is reëel dat ook ING en ABN Amro dit soort nieuwe bankobligaties gaan uitgeven.

Tot slot

De uitgifte van non-preferred seniorbankobligaties heeft een aantal effecten. Op de eerste plaats geeft het bestaande seniorobligatiehouders, bij een flink percentage Tier 3-leningen, meer bescherming. Verder zullen er minder seniorobligaties worden uitgegeven waardoor ze schaarser worden. Dit geldt waarschijnlijk ook voor het achtergestelde Tier 2-papier omdat het voor banken goedkoper is om non-preferred seniorleningen uit te geven. Senior en achtergestelde obligaties lijken dus juist baat te hebben bij de komst van non-preferred seniorleningen. Omdat we bovendien de huidige vergoeding op de Franse non-preferred seniorobligaties mager vinden, geven wij nu de voorkeur aan de oude structuur senior- en achtergestelde obligatieleningen.

Ellen Engelhart heeft geen belangen in de beschreven obligatietitels. Kijk voor meer informatie op www.vanlanschot.nl/disclaimer/beleggingsinformatie.

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.