Totale gekte?

‘It’s the economy, stupid’! Deze beroemde oneliner gebruikte Bill Clinton tijdens de Amerikaanse presidentsverkiezingen van 1992, die hij won van George Bush. Diezelfde oneliner zal nu Hillary Clinton achtervolgen, omdat ze in dezelfde val lijkt te zijn getrapt als de Republikeinen in 1992. Bill Clinton profileerde zich door de nadruk te leggen op de economie, terwijl Bush vooral verwees naar zijn prestaties op het gebied van buitenlands beleid. Donald Trump heeft nu op dezelfde wijze als Bill Clinton populaire thema’s als de economie naar zich toegetrokken, waarmee hij zich afzette tegen zijn rivale Hillary Clinton.

De economische situatie in het Amerika van 2016 is totaal anders dan in 1992. De Verenigde Staten kenden in het derde kwartaal een groei van 2,9% en een werkloosheid van 4,9%, terwijl er in 1992 een recessie was en de werkloosheid 7% bedroeg. Ondanks de huidige goede economische cijfers, is Trump er toch in geslaagd om met succes in te spelen op de ‘mislukkingen’ van het economische herstel, zoals de groeiende ongelijkheid, de gedaalde productiviteit en de verdwijnende industrie in Amerika.

Met zijn overwinning verraste hij beleggers, die te maken kregen met marktbewegingen waarop maar weinigen hadden gerekend. Terwijl de consensus was dat een overwinning van Trump zou leiden tot hogere volatiliteit, lagere rentes en een correctie op de aandelenmarkten, gebeurde het tegenovergestelde. De volatiliteit is afgenomen met 30%, de Amerikaanse 10-jaarsrente is gestegen met ruim 0,4 procentpunt en de S&P500 heeft nieuwe records bereikt. De vraag is nu of deze ontwikkelingen het gevolg zijn van collectieve gekte, of het resultaat zijn van een rationele herbeoordeling door de markten van de invloed die Trump zal hebben op de economie en de financiële markten in de Verenigde Staten.

Onzekerheden

De tweede optie is het meest waarschijnlijk. Hoewel de overwinning van Trump voor veel onzekerheden zorgt, kan zijn economische programma positief uitpakken voor de Amerikaanse economie en markten. Zo wil Trump $1.000 mrd investeren in de Amerikaanse infrastructuur. Daarbij zorgt iedere geïnvesteerde dollar op termijn voor extra waarde, doordat deze investeringen voor lokale werkgelegenheid zorgen. Hierdoor kan de werkloosheid nog wat verder dalen. Punt is wel dat die werkloosheid momenteel maar 4,9% bedraagt, ruim onder het 50-jarige gemiddelde. De VS kennen dus al bijna volledige werkgelegenheid, wat tot uiting komt in de loonstijging van 3,9% in oktober. Het stimuleringsplan van Trump zal dus niet alleen voor banen zorgen, maar ook voor inflatie. Dit is een van de redenen waarom de Amerikaanse 10-jaarsrente en de dollar sterk zijn gestegen na de verkiezing van Trump. De markten gaan er nu namelijk vanuit dat de Federal Reserve de beleidsrente sneller zal verhogen dan eerder was verwacht. De andere factor achter de gestegen rente zijn de verwachte hogere overheidsuitgaven onder Trump, wat zal zorgen voor ongezondere overheidsfinanciën. Kredietbeoordelaars Moody’s en Fitch zouden daardoor een streep kunnen zetten door de AAA-rating van de Verenigde Staten, die nu al een begrotingstekort hebben van 3,3% van het bbp en een schuld van bijna 80% van het bbp.

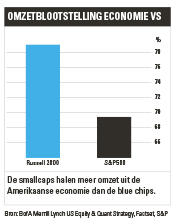

De obligatiemarkten zijn de laatste jaren echter weinig gevoelig voor afwaarderingen van de kredietwaardigheid. En zelfs als de Federal Reserve de rente gaat verhogen, zullen de obligatiemarkten onder invloed blijven van het stimulerende monetaire beleid van veel andere centrale banken. De Amerikaanse 10-jaarsrente is hoger dan 90% van alle andere staatsobligatierentes in de wereld en voedt daarmee de kooplust van beleggers wereldwijd. We denken dan ook dat de Amerikaanse 10-jaarsrente onder de 3% zal blijven, ook al moeten we rekening houden met een geleidelijke rentestijging in Amerika. Voor de aandelenmarkten is een dergelijk renteklimaat, historisch gezien, niet problematisch. We blijven daarom de voorkeur geven aan Amerikaanse aandelen in onze assetallocatie. Dat geldt vooral voor waarde- en smallcapaandelen, die waarschijnlijk het meest gaan profiteren van het beleid van Trump. Bovendien zijn hun waarderingen aantrekkelijk en zijn ze positief gecorreleerd met de rente.

Lees ook: Trump is geen Reagan

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Verder lezen?

Vincent Juvyns

Vincent Juvyns schrijft sinds 2014 voor Beleggers Belangen. In het dagelijks leven is hij global market strategist in Europa voor J.P. Morgan. Daar is hij verantwoordelijk voor het verschaffen van marktgerelateerde en economische analyses aan klanten in de Benelux, Frankrijk en Zwitserland. Voordat hij in 2013 bij J.P. Morgan Asset Management in dienst trad, was Juvyns onderzoeksanalist bij de multi-asset-groep van ING Investment Management, waar hij fundamenteel onderzoek verrichtte en verantwoordelijk was voor het communiceren van de groepsstrategie naar klanten en de pers. Vervolgens fungeerde hij als productspecialist en later als portefeuillebeheerder binnen de vastrentende afdeling van ING. Vincent Juvyns heeft de mastertitel Business & Financial Sciences behaald aan het Institut Catholique des Hautes Etudes Commerciales (ICHEC) te Brussel.