Herstel SBM Offshore laat nog wat jaren op zich wachten

SBM Offshore is met een k/w van 9,9 niet duur, maar daar zijn de marktomstandigheden dan ook naar. Wij zien de komende tijd geen koerstriggers, en gaan uit van een markt met lage activiteit dit en volgend jaar. Wij handhaven ons houdadvies.

Door de malaise in de scheepsbouwwereld brak vervolgens een onrustige periode aan, waarin verschillende bedrijfsonderdelen werden afgestoten en andere werden toegevoegd. Uiteindelijk ontstonden twee maatschappijen: IHC Inter Holdings en Caland Holdings. In 1984 fuseerden beide bedrijven tot IHC Caland N.V. Na de overname in 1997 van het beursgenoteerde Van der Giessen-de Noord werden de marktomstandigheden voor de scheepsbouw in Nederland al snel moeilijker door concurrentie uit Azië. Er werd besloten om op 1 mei 2005 door te gaan onder de naam waaronder de maatschappij internationaal opereerde: SBM Offshore. De scheepswerven gingen verder onder de naam IHC Merwede. SBM heeft twee divisies: Turnkey (ingenieurswerk en constructie) en Lease & Operate.

Alle grote onderzoeken naar de investeringen van olie- en gasbedrijven in 2016 laten voor het tweede jaar achtereen een flinke daling zien

Plussen en minnen

SBM Offshore presenteerde vorige week woensdag nabeurs de jaarcijfers over 2015. Die waren een verzameling van mee- en tegenvallers. In onze beschouwing gaan we uit van de ‘directional view’ (in plaats van IFRS), waarbij alle leasecontracten als operationeel worden aangemerkt en alle joint ventures proportioneel worden geconsolideerd.

De omzet daalde met 26% naar $2,62 mrd (consensus $2,56 mrd). Turnkey viel mee, met een omzet van $1,51 mrd (consensus $1,40 mrd), maar Lease & Operate viel met $1,11 mrd (consensus $1,16 mrd) wat tegen. De onderliggende ebitda van $718 mln kwam nagenoeg overeen met de verwachtingen en lag 12% hoger dan in 2014. De onderliggende ebit daalde met 20%, waar de markt met een daling van 7% rekening had gehouden. De winst per aandeel van $0,85 stond in schril contrast met de consensus van $1,17.

Bekijk de detailpagina van SBM Offshore

Door de slechte marktomstandigheden, een gevolg van de lage olieprijs, wist SBM in 2015 maar voor $400 mln aan nieuwe orders binnen te halen. Dat resulteerde in een afname van de orderportefeuille met 13% tot $18,9 mrd. De grote verrassing was de aankondiging dat SBM over 2015 een dividend van $0,21 gaat uitkeren, terwijl niet op dividend was gerekend. Het is de eerste dividendbetaling sinds 2010. Een ander positief punt was de ontwikkeling van de nettoschuldpositie van het bedrijf. Deze bedraagt nu $3,1 mrd. Er was gerekend op $3,3 mrd, gelijk aan de netto schuld van vorig jaar.

Magere jaren voor Turnkey

SBM Offshore ervaart een aanhoudende neergaande markt, waarin klanten hun investeringsbeslissingen steeds verder voor zich uitschuiven. Dat leidt ertoe dat het bedrijf geen verbetering verwacht vóór 2018. SBM gaat voor 2016 uit van een omzet van ten minste $2,0 mrd, 24% lager dan de omzet uit 2015. Hiervan zou $600-700 mln van de divisie Turnkey moeten komen (54-60% minder dan in 2015) en $1,3-1,4 mrd van Lease & Operate (18-27% meer dan in 2015). SBM verwacht in 2016 een ebitda te behalen van $750 mln, terwijl de consensus van $777 mln uitging.

Het grote minpunt is dat er bij Turnkey niet of nauwelijks nieuwe opdrachten worden binnengehaald. Door de lage olieprijs worden investeringsniveaus verlaagd en projecten op de lange baan geschoven. Een ander probleem is het fraudeonderzoek in Brazilië (Operation Carwash). In 2014 was 57% van de omzet afkomstig uit Brazilië (lees: van Petrobras). Eind januari is SBM een schikking overeengekomen van $120.000 inzake de beschuldigingen tegen zijn ceo Bruno Chabas en commissaris Sietze Hepkema. Daarmee is de kous echter niet af. SBM heeft inmiddels een voorziening getroffen van $245 mln, vooruitlopend op een schikking met de Braziliaanse autoriteiten, en het bedrijf heeft al voor $240 mln geschikt met de Nederlandse Staat.

Lees ook: Technische analyse SBM Offshore

Sinds september mag SBM weer inschrijven op opdrachten van Petrobras, maar toewijzing van de opdrachten is afhankelijk van de schikking tussen SBM en de Braziliaanse autoriteiten. Er blijft dus nog steeds veel onzekerheid over de gunning van projecten van Petrobras, terwijl dit de belangrijkste klant en inkomstenbron van SBM is. Daarbij zal Petrobras dit jaar zijn investeringen met 25% terugschroeven.

SBM gaat voor 2016 en 2017 uit van een ebit-verlies van $150 mln per jaar bij Turnkey. Daarbij wil het bedrijf geen capaciteit afbouwen, tenzij de marktomstandigheden verslechteren. Afbouwen en niet op tijd kunnen opschalen zullen namelijk duurder uitpakken. SBM Offshore zal het dit en volgend jaar moeten hebben van de activiteiten van Lease & Operate. Het heeft een vloot van 18 drijvende platforms (waarvan er drie in aanbouw zijn). Op het gebied van FPSO’s is het marktleider, met een marktaandeel van 23% op grond van het aantal schepen en 31% gemeten naar capaciteit. Door de gemiddelde contractlengte van 14 jaar zorgt Lease & Operate voor een stabiele inkomstenstroom.

Aanhoudend lastige markt

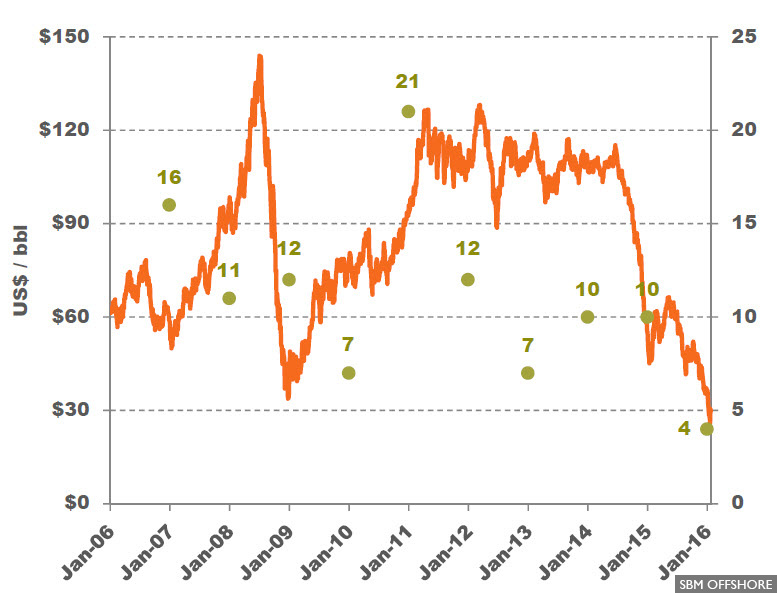

Alle grote onderzoeken naar de investeringen van olie- en gasbedrijven in 2016 laten voor het tweede jaar achtereen een flinke daling zien. Cowen & Co verwacht een terugval van de investeringen in E&P (Exploratie en Productie) van 17% dit jaar. In Noord-Amerika en Latijns-Amerika zal de terugval zelfs respectievelijk 24 en 27% bedragen. Dat laatste is geen goed nieuws voor een partij als SBM Offshore. Cowen & Co verwacht dat de olieprijs dit jaar onder de $50 zal blijven.

De jaarlijkse Global E&P Spending Outlook van Barclays gaat uit van 20% minder investeringen wereldwijd, nadat in 2015 de investeringen al met 16% waren teruggeschroefd. Voor investeringen offshore wordt zelfs uitgegaan van een daling van 20-25%. Ook deze verwachting belooft niet veel goeds voor een bedrijf als SBM Offshore. Er is bovendien een duidelijke correlatie tussen de olieprijs en het aantal binnengehaalde FPSO-contracten. Barclays ziet India, Australië en Azië als de regio’s die het sterkst hun budgetten zullen verlagen, en wel met 55%. Voor Latijns-Amerika is Barclays beduidend positiever dan Cowen & Co, en verwacht het ‘slechts’ een daling van 11%. Barclays wijst nog eens extra op de financiële positie van Petrobras, die een bron van zorg blijft. Petrobras heeft in de afgelopen zes maanden vier contracten voor offshore boorplatforms afgezegd. Het aantal te bouwen drijvende platforms onder contract is zelfs teruggebracht van 29 naar zes. Beide onderzoeken zijn gebaseerd op een olieprijs van minstens $50. Bij de huidige olieprijs zullen de budgetten dus nog verder neerwaarts worden bijgesteld.