Voorkennis | Drie aandelen met de wind in de zeilen

In de week waarin de Britten naar de stembus gingen en onder meer KLM-Air France en Ebusco winstwaarschuwingen gaven, heeft Voorkennis twee hoofdonderwerpen. In beide staat wind centraal.

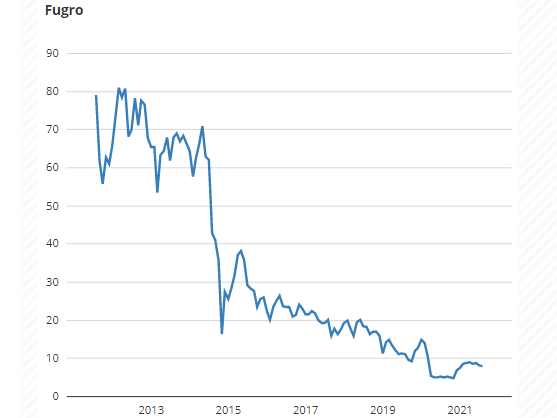

Sinds de beursintroductie in 1992 zijn in het aandeel Fugro goede tijden regelmatig afgewisseld met minder periodes. Dat heeft veel te maken met de beweeglijke olie- en gassector waarin Fugro (deels) actief is.

Het bedrijf Fugro werd in 1962 opgericht en is door de jaren heen, mede dankzij fusies, overnames en joint ventures, uitgegroeid tot een van 's werelds meest toonaangevende geodata-specialisten. Vandaag de dag is Fugro wereldwijd een van de marktleiders in geo-data, geo-informatie en geo-consultancy. De belangrijkste afzetmarkten zijn de olie- en gasindustrie, de hernieuwbare-energiebranche, de bouw- en infrastructuursector en de nautische industrie.

Het aandeel Fugro is sinds april 1992 verhandelbaar via een beursnotering in Amsterdam. Door wereldwijd bedrijven over te nemen en partnerschappen aan te gaan, heeft de onderneming geleidelijk aan steeds meer geavanceerde kennis en technologie verworven. Het marktaandeel is mede hierdoor gestaag gegroeid.

Tot de voornaamste concurrenten worden onder meer het Frans-Amerikaanse TechnipFMC, het Noorse PGS en het Franse CGG gerekend. Op basis van marktkapitalisatie is alleen TechnipFMC (aanzienlijk) groter.

De afgelopen jaren heeft Fugro zijn focus steeds meer verlegd van olie en gas naar andere groeimarkten. Was de onderneming in 2014 nog voor 80% afhankelijk van de olie- gasindustrie, op dit moment wordt twee derde van de omzet gegenereerd met activiteiten buiten de olie- en gassector. Het is bedrijf is vooral hard gegroeid in offshore wind, infrastructuur en toepassingen voor klimaatadaptatievraagstukken.

Daarnaast is Fugro steeds meer overgegaan op een ‘light asset’-model, waarin weinig flexibele assets hebben plaatsgemaakt voor kleinere, lichtere, meer mobiele, geautomatiseerde en op afstand bestuurbare apparatuur.

Hoewel de omzet uit olie- en gasactiviteiten zeker belangrijk blijft, heeft Fugro zijn kennis en expertise dus ook aangewend om andere groeimarkten aan te boren. Daardoor heeft het bedrijf een evenwichtigere en meer diverse blootstelling aan meerdere marktsegmenten en een meer gediversifieerd klantenbestand gekregen. Het aandeel Fugro is daarom interessant voor beleggers die, zonder significante klant- of sectorconcentratie, niet alleen in olie en gas willen beleggen, maar ook in hernieuwbare energie en infrastructuur.

Ook kunnen beleggers in het aandeel Fugro profiteren van demografische ontwikkelingen die in het voordeel van het bedrijf spreken. Door aanhoudende bevolkingsgroei, verstedelijking en klimaatverandering zal de vraag naar Fugro’s diensten in de toekomst naar verwachting steed meer toenemen.

Aandeelhouders van Fugro ontvangen al sinds 2013 geen dividend meer. Daarmee is meteen helder dat het aandeel Fugro voor dividendbeleggers (voorlopig) niet interessant is.

Met de aankondiging van een omvangrijke herfinancieringsronde in oktober 2020 kwam er een einde aan de zorgen over de zwakke financiële positie waarin Fugro was terechtgekomen. De onderneming blijft echter gevoelig voor de macro-economische omgeving en de impact van lagere olie- en gasprijzen op de investeringsbereidheid van bedrijven binnen deze sector.

Hoewel het grootste gedeelte van de omzet inmiddels uit niet-olie- en gasactiviteiten komt, blijft het etiket ‘olieservicebedrijf’ voorlopig aan Fugro kleven. Beleggers moeten er daarom rekening mee houden dat dalende olieprijzen kunnen leiden tot koersval van het aandeel Fugro.

Ook zou de leidende positie die Fugro in met name groeimarkten als offshore wind heeft ingenomen, door toenemende concurrentie kunnen worden aangetast. Voorlopig is hiervan echter nog geen sprake.

In de week waarin de Britten naar de stembus gingen en onder meer KLM-Air France en Ebusco winstwaarschuwingen gaven, heeft Voorkennis twee hoofdonderwerpen. In beide staat wind centraal.

Fugro is het jaar sterk begonnen en handhaaft zijn winstverwachting. De winstmarges zijn al fors verbeterd maar kunnen nog verder omhoog.

Fugro weet wederom positief te verrassen en haalt ruimschoots zijn margedoelstelling. Het bedrijf moet voor de komende jaren de lat hoger leggen.