ECP | Hoge inflatie geen enkel probleem

De winkelcentra van Eurocommercial Properties floreren weer als vanouds. Daardoor kan het bedrijf de hoge inflatie voor een groot deel doorberekenen.

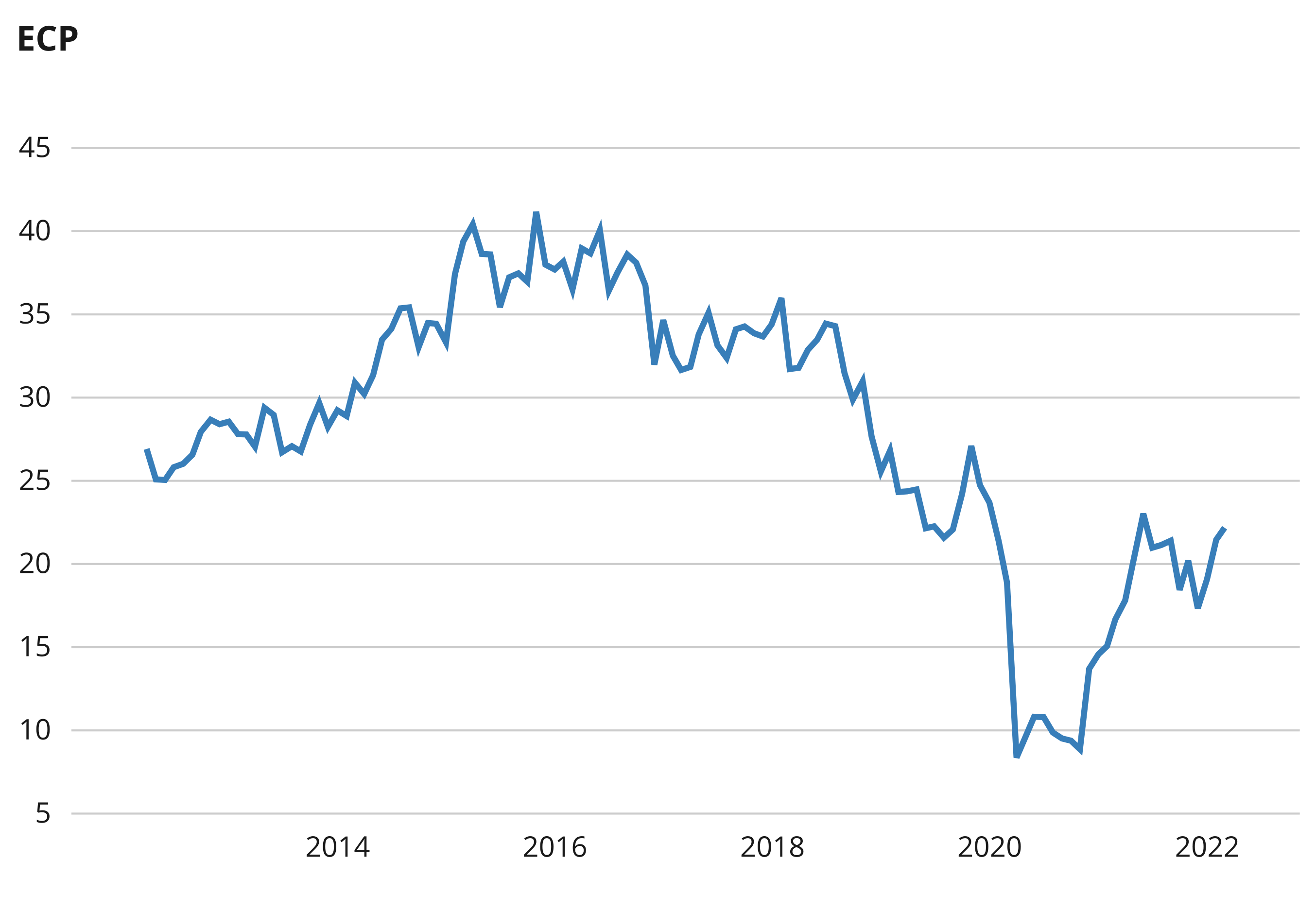

Beleggers in het aandeel Eurocommercial Properties zien dat de winkels van het bedrijf vooralsnog ook in het internettijdperk in trek blijven bij consumenten. Dankzij de solide cashflow hebben de aandeelhouders zicht op stabiele tot stijgende dividenduitkeringen.

Vastgoedbeleggingsmaatschappij Eurocommercial Properties (ECP) is in 1991 opgericht en staat sindsdien het aandeel ook genoteerd op Euronext Amsterdam. Daarvoor maakte de vastgoedportefeuille deel uit van het Schroders International Property Fund, dat in 1987 op de markt werd gebracht. Al in een vroeg stadium heeft het management ingezet op een stabiel inkomen en de portefeuille zo recessiebestendig mogelijk gemaakt.

Waar de vastgoedportefeuille in de beginjaren nog sterk verspreid was over verschillende sectoren en landen, is daarna meer focus aangebracht en is het zwaartepunt verschoven naar winkelcentra. Het laatste kantoorpand werd in 2009 verkocht. Eind 2021 bestaat de portefeuille uit 25 winkelcentra met een marktwaarde van in totaal €4,0 mrd, verspreid over Frankrijk (21%), Italië (41%), Zweden (23%) en België (15%).

Het gaat voornamelijk om middelgrote winkelcentra met een super- of hypermarkt als trekpleister in en buiten de stadscentra van zowel grote steden als provincieplaatsen. De winkelcentra zijn dominant in hun verzorgingsgebied en dankzij hun goede bereikbaarheid en parkeervoorzieningen dé plek voor de wekelijkse boodschappen. Meer dan de helft van de oppervlakte van de winkelcentra bestaat uit supermarkten en winkels voor dagelijkse of wekelijkse boodschappen. Deze huurders weten hun omzetten ook in moeilijke economische tijden te handhaven en zijn minder kwetsbaar zijn voor e-commerce.

ECP is sinds de oprichting erin geslaagd om een stabiele cashflow te genereren door de voorspelbare huurinkomsten. Dit heeft geresulteerd in een gestaag groeiende dividendstroom. Sinds de oprichting en beursintroductie aan het Beursplein in 1991 is het dividend niet één keer verlaagd. Het dividend is toegenomen van €1,07 in 1992 naar €2,18 per aandeel in 2019.

De coronacrisis maakte echter een einde aan dit fraaie track record: het dividend over het verlengde boekjaar 2020-2021 werd iets verlaagd naar €2,17 per aandeel. Toch blijft het aandeel ECP vooral vanwege het riante dividend aantrekkelijk voor beleggers die op zoek zijn naar inkomsten uit hun beleggingsportefeuille. Het cash dividend over 2021 komt uit op €1,50 per aandeel.

Een onderscheidend kenmerk ten opzichte van andere vastgoedbeleggingen van de winkelcentra van ECP zijn de relatief lage huisvestingskosten. Doordat de huren goed betaalbaar blijven, is de leegstand al jaren nihil. Er zijn ook nauwelijks faillissementen onder de huurders, in weerwil van de opkomst van internetshops. Toch vormt e-commerce de grootste bedreiging voor het verdienmodel van ECP. Vooral de aanhoudende omzetkrimp bij de modewinkels zet op de langere termijn een rem op het huurherzieningspotentieel. Het bedrijf is bezig om de beleving in de winkelcentra te verbeteren en opent bijvoorbeeld meer horecagelegenheden en speeltuinen.

ECP moet het echter vooral hebben van de goede bereikbaarheid en gratis parkeervoorzieningen van de winkelcentra, waardoor ze aantrekkelijk blijven voor de wekelijkse boodschappen. Een ander risico voor ECP is een rentestijging. Een hogere rente kan uiteindelijk leiden tot lagere vastgoedwaarden, waardoor de schuldgraad (loan-to-value) in een negatief scenario tot kritische niveaus stijgt.

De winkelcentra van Eurocommercial Properties floreren weer als vanouds. Daardoor kan het bedrijf de hoge inflatie voor een groot deel doorberekenen.

De sterk presterende winkelcentra van ECP mogen zich verheugen in grote belangstelling van huurders. Dit leidt mede door de hoge indexatie tot een snelle stijging van de huren.

In lijn met de gehele beurs staan ook de Nederlandse vastgoedaandelen dit jaar sterk onder druk. Door de snelle rentestijging en toenemende kans op een recessie zijn de vooruitzichten voor de sector verslechterd. Ik houd de adviezen nog eens tegen het licht.