Twaalf laagvolatiele aandelen met een vleugje momentum

Op de beurs is het altijd wat. Dan is er geen zuurkool, dan is er geen vat. Beleggers maken zich altijd zorgen. Is het niet om de economie, dan is er wel een conflict dat de gemoederen beroert en anders zijn het de beurskoersen wel. Of ze zijn te ver vooruitgelopen op de winstgroei of ze zijn niet vooruit te branden.

Er hangen dus altijd donkere wolken boven de beurs en er bestaat dan ook geen universele wet om de markt te timen of aandelen te selecteren. Het beste moment om een boom te planten, was twintig jaar geleden. Het op een na beste moment is nu. Met aandelen is dat precies hetzelfde.

Samengesteld rendement

Er bestaat wel een aantal beleggingsstrategieën die gemeten over lange periodes een mooi rendement opleveren. Lage volatiliteit en momentum bijvoorbeeld. In de afgelopen vijftig jaar realiseerde de S&P500 een samengesteld rendement van 11,0%. Dat is inclusief dividend en welteverstaan op jaarbasis. De laagvolatiele aandelen uit de index doen daar een schep van 1,19 procentpunt bovenop. De momentumaandelen uit de S&P500 doen er 1,18 procentpunt bij.

De meeste beleggers vinden het moeilijk om momentumaandelen te kopen. De gemiddelde opbrengst klinkt leuk, maar dat is zonder de downside. De emotionele achtbaan van momentumstrategieën is groot en de impact van tussentijdse koersverliezen sloopt je. Er zijn maar weinig beleggers die na koersdalingen van 70%+ zonder blikken of blozen hun beleggingsstrategie voortzetten.

Onderliggende volatiliteit

Het grootste risico van momentumbeleggen is de onderliggende volatiliteit. Het hoge jaargemiddelde ten spijt, de enorme koersdalingen drijven zelfs koele kikkers tot wanhoop. Het beleggingsrisico van momentumstrategieën kan men indammen door zich te beperken tot de grotere aandelen, maar de S&P500 bestaat al uit de 500 grootste Amerikaanse bedrijven met een notering op Wall Street.

Heeft u een uitgesproken afkeer van risico of vindt u de tussentijdse koersverliezen van momentumaandelen te groot, kijk dan eens naar de drawdown van laagvolatiele aandelen. In correcties en berenmarkten dalen aandelen met kleine koersschommelingen minder snel en als de markt eenmaal herstelt, hebben laagvolatiele aandelen minder goed te maken.

Beleggen in aandelen met een laag risico biedt geen garantie om grote koersdalingen te ontwijken, maar het piekdalverlies van de S&P500 Low Volatility-index bedraagt slechts 40%. De drawdown is daarmee beduidend kleiner dan bij het marktgemiddelde, maar kan wel oplopen tot driekwart daarvan.

Laagvolatiele aandelen bezitten wel de onhebbelijke eigenschap dat het rendement in bullmarkten achterblijft op het beursgemiddelde. Op momenten dat low-risk-aandelen het laten afweten, ziet men vaak dat momentumaandelen schitteren. Het mooie van laagvolatiele aandelen is dat zij op de lange termijn bij een gemiddeld lager risico toch een leuk rendement bieden.

Vleugje momentum

Met laagvolatiele aandelen ben je beter gewapend tegen koersdalingen en de afweging tussen risico en rendement pleit ronduit in hun voordeel. De keerzijde is wel dat low-risk in een snel stijgende markt het beursgemiddelde niet kan bijbenen.

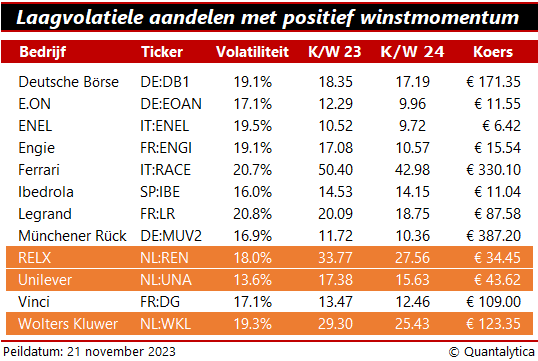

Dit euvel kunt u ondervangen door aan de laagvolatiliteit een vleugje momentum toe te voegen. De term momentum wordt doorgaans geassocieerd met het kopen van de grootste stijgers, maar sommige beleggers gebruiken het zogeheten winstmomentum als signaal om al dan niet in dan wel uit aandelen te stappen.

Hierbij staat de ontwikkeling van de analistenverwachtingen centraal. Als de gemiddelde raming van de nettowinst stijgt, spreekt men van een positief winstmomentum. De impuls daarvan wordt vaak onderschat, maar stijgende winsttaxaties zijn een positieve factor voor de beurskoers, ook bij laagvolatiele aandelen.