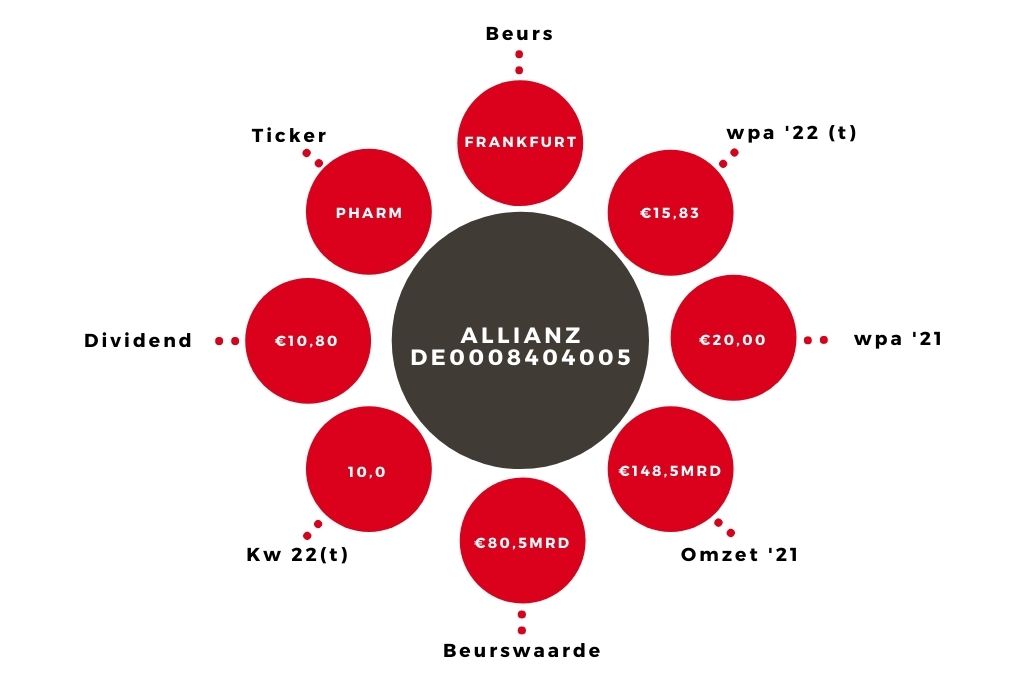

Allianz | Verzekeraar neemt de onzekerheden weg

In het eerste kwartaal zijn de totale premie- en commissie-inkomsten van Allianz met 6% toegenomen naar €44,0 mrd. De operationele winst daalde echter met 3% naar €3,2 mrd. Bij de schadedivisie daalde die winst als gevolg van enkele natuurrampen met 9% naar €1,4 mrd. De combined ratio verslechterde van 93,0 naar 94,7%. Een percentage onder de 100% geeft echter aan dat de verzekeraar nog altijd meer ontvangt aan premie-inkomsten dan dat er aan claims wordt uitgekeerd.

| Allianz in cijfers | Q1 2022 | Q1 2021 |

| Totale inkomsten | €44,0 mrd | €41,4 mrd |

| Operationele winst | €3238 mln | €3336 mln |

| Nettowinst | €669 mln | €2686 mln |

Bij de meer voorspelbare levensdivisie bleef de operationele winst stabiel op €1,2 mrd. Het was een opsteker dat dit bedrag bij de vermogenstak met 11% toenam naar €831 mln. Ten opzichte van het vierde kwartaal tekende zich echter een daling af van 20%. Dat was het gevolg van een zeer slechte periode voor obligatiemarkten.

Het externe beheerd vermogen nam met €89 mrd af tot €1878 mrd als gevolg van koersdalingen (€110 mrd) en een netto-uitstroom van vermogen (€9 mrd). Het is te danken aan gunstige valuta-effecten (€30 mrd) dat de daling niet groter is.

Juridische kosten

De operationele resultaten lagen grotendeels in lijn met de verwachtingen. Dat gold echter niet voor de eenmalige resultaten. Allianz zette €1,6 mrd opzij voor juridische kosten met betrekking tot de grote verliezen die enkele Amerikaanse hedgefondsen leden aan het begin van de coronapandemie in 2020. Dit bedrag komt bovenop de €3,7 mrd die in het vierde kwartaal van 2021 werd gereserveerd.

De nieuwe voorziening is een aanwijzing dat de verzekeraar binnenkort een akkoord bereikt met toezichthouders over een schikking. Daarmee zou een grote laag van juridische onzekerheid rondom Allianz verdwijnen.

Dividendaandeel Allianz blijft koopwaardig

De prijs daarvoor is een daling van kapitaalbuffer Solvency II van 209 naar 199%. Allianz benadrukt dat een schikking niet ten koste gaat van de dividenduitkering. Het dividendrendement van 5,4%, het vermogen om dat dividend ook in de toekomst uit te blijven keren en het vooruitzicht dat de juridische onzekerheid in de loop van het jaar afneemt, zijn andere ingrediënten om de koopaanbeveling voor het aandeel Allianz in stand te houden.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.