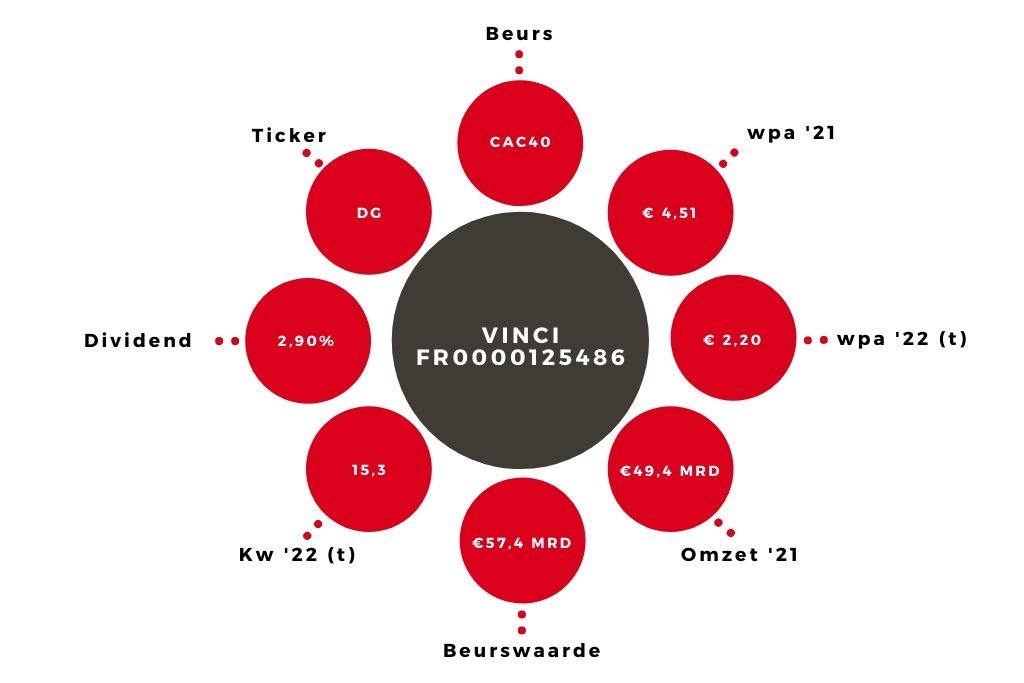

Vinci | Sterk winstherstel en een schappelijke waardering

De resultaten van het Franse bouwconglomeraat Vinci zijn vorig jaar opgeveerd na de coronadip in 2020, toen het bedrijfsresultaat halveerde. De omzet steeg met 14,3% naar €49,4 mrd, en ligt daarmee alweer 3% hoger dan in 2019. De ebitda kwam uit op €7,9 mrd, tegen €5,9 mrd in 2020. Dat was 7% hoger dan de analistenconsensus. Onder de streep wist Vinci de nettowinst ruimschoots te verdubbelen naar €2,6 mrd, oftewel €4,51 per aandeel.

Hoewel de winst nog duidelijk onder het niveau van 2019 ligt, trok de vrije kasstroom aan tot een record van €5,3 mrd. Dat was 57% hoger dan de marktverwachting. Vinci schrijft de sterke cashgeneratie deels toe aan een significante verbetering van het werkkapitaal. Dat stelt het bedrijf in staat om een fors hoger dividend uit te keren van €2,90 per aandeel, waarvan nog een slotdividend resteert van €2,25.

Winstverwachting

Vinci verwacht dat de nettowinst dit jaar het niveau van 2019 (€3,26 mrd) zal overtreffen. Die prognose impliceert een winststijging van minstens 25%. Het verdere herstel zal moeten komen van de luchthavenconcessies, want het aantal luchthavenpassagiers ligt nog altijd 66% lager dan in 2019. Er is wel weer groei en de divisie zal in 2022 uit de rode cijfers komen.

Het verkeer op de tolwegen zal bovendien verder toenemen, tot boven de niveaus van voor corona. Daarnaast beschikt de bouwdivisie van Vinci over een goed gevuld orderboek en zal de recente overname van Cobra IS (de energietak van het Spaanse bouwbedrijf ACS) bijdragen aan de resultaten.

De acquisitie sluit aan bij de ambitie van Vinci om de concessie-activiteiten uit te bouwen in de duurzame-energiesector, met de exploitatie van wind- en zonneparken. Ondertussen bouwen de Fransen ook gestaag hun luchthavenconcessies uit. Vorig jaar won het bedrijf een langjarige concessie voor zeven luchthavens in Brazilië.

Aandeel Vinci blijft koopwaardig

De koers van Vinci reageerde positief op de prima cijfers en nadert het niveau van voor corona. Met een k/w van 15,3 op basis van de consensusraming voor 2022 en een dividendrendement van 2,9% blijft het aandeel Vinci echter schappelijk gewaardeerd. Ik handhaaf daarom het koopadvies.

| Jaarcijfers Vinci | ||

| In € mrd | 2021 | 2020 |

| Omzet | 49,4 | 43,2 |

| Ebitda | 7,9 | 5,9 |

| Nettowinst | 2,6 | 1,2 |

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.