Nieuw elan voor Offensieve portefeuille

De Offensieve portefeuille van Beleggers Belangen bestaat ruim tien jaar, sinds 2 november 2010, en is daarmee de oudste van onze zeven voorbeeldportefeuilles. De portefeuille, die sinds zijn oprichting meerdere beheerders heeft gehad, had bij aanvang een waarde €1 mln. Destijds werd besloten om 75% te beleggen in aandelen en beleggingsfondsen uit westerse en opkomende markten. Daarnaast werd er belegd in grondstoffen (5%), obligaties (5%) en hedgefondsen (5%). 10% kasgeld werd aangehouden om toekomstige kansen te benutten.

De portefeuille ging indertijd goed uit de startblokken, met een waardestijging van 8% in vier maanden tijd. Door een tsunami in maart 2011 die grote schade aanrichtte in Japan – met name bij de kerncentrale van Fukushima – kwam de Offensieve portefeuille al snel onder water te staan. Zorgen over de groei van de Amerikaanse economie later dat jaar zorgden ervoor dat de Offensieve portefeuille in zijn eerste jaar niet aan de verwachtingen voldeed.

Daarna wist de portefeuille meerdere jaren op rij een positief rendement te realiseren, dat echter wel aanzienlijk achterbleef bij de resultaten van de verschillende benchmarks. Een van de redenen is dat de beheerders in de periode 2012-2015 over het algemeen meer dan 20% kasgeld aanhielden. Hierdoor werd het rendement behaald met veel minder risico dan wanneer de portefeuille volledig belegd zou zijn geweest. Vanaf 2016 presteerde de Offensieve portefeuille gemiddeld beter dan de benchmarks, in 2016 vooral dankzij de sterke prestaties van opkomende markten. De jaren daarvoor was dat nu juist de belegging geweest die, naast het kasgeld, het totaalrendement had gedrukt.

In de jaren na 2016 werd er steeds offensiever belegd. Alle beleggingsfondsen en ETF’s werden verkocht en de nadruk kwam volledig te liggen op individuele aandelen. Dit kwam het rendement ten goede. Nu beheerder Jaap Barendregt eerder dit jaar met pensioen is gegaan en ik (Jeff Thijssen) het beheer van de Offensieve portefeuille heb overgenomen, wordt de focus op individuele aandelen nog verder verscherpt.

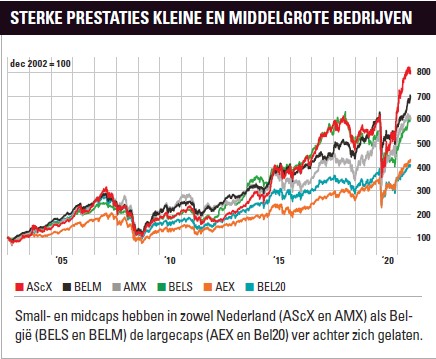

Small- en midcaps

Met een nieuwe beheerder verandert deels ook de strategie. In plaats van de focus te leggen op enkel de grote bedrijven, de zogenoemde large caps, zullen er de komende maanden steeds meer kleine ondernemingen deel gaan uitmaken van de Offensieve portefeuille. Ik vind deze bedrijven aantrekkelijk omdat ze in het verleden een bovengemiddeld rendement hebben opgeleverd.

In de grafiek zien we dat over een langere periode het rendement van de largecaps zowel in Nederland als België flink achterblijft. Zelfs in de VS doen de kleinere bedrijven het beter dan de grote: over dezelfde periode heeft een belegging in de Russell2000 (+628%) een licht hoger rendement opgeleverd dan een belegging in de S&P500 (+619%). Dit is opvallend. De S&P500 herbergt namelijk verschillende grote technologiebedrijven, waarvan de koersen de laatste jaren enorm zijn gestegen.

Een mogelijke verklaring voor de outperformance van de kleinere aandelen is dat hun liquiditeit kleiner is en dat ze door minder analisten worden gevolgd. Hierdoor is het beleggen in kleinere bedrijven riskanter dan beleggen in grote bedrijven, maar daar staat wel een hoger potentieel rendement tegenover – en zoals we hebben gezien pakt het rendement van small- en midcaps in de praktijk inderdaad hoger uit dan het beleggen in largecaps. Dit maakt de kleinere aandelen uitermate geschikt voor onze Offensieve portefeuille.

Beleggingsaanpak

Niet alleen verschuift de focus van de portefeuille deels, van grotere naar kleinere, ook het plan van aanpak gaat op de schop. Dit komt omdat ik als belegger de overtuiging heb dat je extreem diep moet graven in de aandelen waarin je belegt, wil je echt waarde kunnen toevoegen aan je portefeuille. Dit lukt in de praktijk het beste als je heel veel weet over weinig aandelen. Dit beginsel pas ik in de praktijk toe door me voor het inrichten van de Offensieve portefeuille hoofdzakelijk te beperken tot de kleinere bedrijven op de Nederlandse en Belgische markt. Daarbij hanteer ik strenge criteria. Hierdoor zijn de laatste weken verschillende aandelen verkocht die niet aan deze criteria voldoen.

De voorkeur voor Nederlandse en Belgische bedrijven komt voort uit mijn werkervaring. Bij Beleggers Belangen volg ik verschillende Nederlandse aandelen op de voet en dankzij mijn vorige werkgever de broker TradersOnly, waarvan het voltallige management bestond uit Belgen, volg ik ook al jaren de Belgische markt en weet ik wat er speelt.

Maar niet alles wordt anders. Net als de vorige beheerder blijf ook ik focus leggen op de lange termijn. Daarbij streeft de Offensieve portefeuille voortaan ook een duidelijk doel na: een totaalrendement van 11% per jaar. De Offensieve portefeuille zal daarbij met het oog op de lange termijn bij voorkeur beleggen in bedrijven waarvan de groeivooruitzichten positief zijn. Op de korte termijn kan daarnaast met een klein deel (minder dan 20%) van de portefeuille worden ingespeeld op stresssituaties op de beurs. Gezien de nieuwe focus van de Offensieve portefeuille wat betreft regio en bedrijfsomvang heb ik besloten de MSCI WORLD Growth Index als benchmark los te laten en de prestaties van de Offensieve portefeuille voortaan te vergelijken met die van de AMX-index.

Selectieproces

Bij de Offensieve portefeuille wordt een bottum-up-proces gehanteerd om aandelen te selecteren. Dit betekent in de praktijk dat er in eerste instantie een screening plaatsvindt onder de Nederlandse en Belgische mid- en smallcaps, waarbij direct een groot gedeelte afvalt. Dit komt doordat er duidelijke regels zijn opgesteld over aandelen waarin niet wordt belegd (zie kader) en er voor de overige aandelen duidelijke criteria gelden. Geschikte bedrijven die door de eerste screening komen, zullen vervolgens telkens grondig worden geanalyseerd. Belangrijk daarbij zijn de verwachtingen over toekomstige winstgroei en verwachte dividenden. Deze geven namelijk een goed beeld van de kracht van de onderneming. Winstgroei is het belangrijkste criterium, omdat het van groot belang is om een bovengemiddeld rendement te behalen.

Een recent voorbeeld dat het vaak fout gaat bij banken is het debacle bij Credit Suisse. Deze zakenbank leende de afgelopen jaren flinke sommen geld aan investeringsfonds Archegos en daarop verdiende het circa €15 mln bruto per jaar. Het fonds viel enkele maanden geleden echter om en de bank bleef met een restschuld zitten van ruim €4 mrd. Dat was bovendien niet voor het eerst: kort ervoor ging de bank ook al voor enkele miljarden het schip in door het faillissement van Greensill. De koersreacties van deze fiasco’s laten zich raden.

Daarnaast belegt de Offensieve portefeuille bij voorkeur in bedrijven met een concurrentievoordeel die tevens beschikken over innovatiekracht. Ook een gezonde balans en een sterk management zijn erg belangrijk. Is de uitkomst van de gemaakte analyse positief, dan geeft de waardering de doorslag bij het al dan niet in portefeuille nemen van een aandeel.

Waardering in de praktijk

Om u als lezer mee te nemen in het proces van waarderen binnen de Offensieve portefeuille, gebruik ik het voorbeeld van een verhuisservice. Stel dat u een klein bedrijfje heeft waarmee u mensen helpt verhuizen en daarvoor dient u een nieuwe vrachtwagen aan te schaffen. Alvorens u tot de aanschaf overgaat, is het verstandig om te berekenen hoeveel u maximaal voor een vrachtwagen wenst te betalen. Hiervoor dient u eerst een inschatting te maken van het aantal verhuisklussen dat u de komende jaren kunt binnenhalen en de opbrengst hiervan. Daartegenover staan de kosten die u als eigenaar van de vrachtwagen moet maken, bijvoorbeeld voor de benzine en het onderhoud.

Neemt u alle cijfers mee in een berekening, dan komt u voor ieder jaar tot een vrije kasstroom. Dit zijn alle inkomsten minus de cashkosten die u maakt om gebruik te kunnen maken van de vrachtwagen. Daarbij dient u er rekening mee te houden dat elke euro die u volgend jaar gaat verdienen, meer waard is dan elke euro die u pas over vijf jaar gaat verdienen. Verdisconteert u de toekomstige euro’s vervolgens naar vandaag, dan heeft u een inschatting gemaakt wat de vrachtwagen feitelijk mag kosten. Deze aanpak is vergelijkbaar met de het selectieproces voor aandelen in de Offensieve portefeuille.

Daarnaast kunt u de waarde van de vrachtwagen vergelijken met die van andere vrachtwagens, om te zien of deze duur of goedkoop is. In de beleggingswereld noemen we dit een ‘peer group’-vergelijking. Hiermee zetten we de waarde af tegen die van sectorgenoten om te bepalen of een aandeel duur of goedkoop is. Ook kunnen we kijken naar de som der delen.

Stel, u koopt de vrachtwagen, dan kunt u deze na de aanschaf ook helemaal uit elkaar halen en alle onderdelen los verkopen. Door vervolgens een inschatting te maken wat de ruitenwissers, de banden en de motor waard zijn, kunt u wellicht tot de conclusie komen dat de som der delen meer waard is dan het geheel. Blijkt uit één of meerdere methodes dat er sprake is van een aantrekkelijke waardering, dan wordt er overgegaan tot aanschaf. Blijkt de waardering te hoog, dan wordt het aandeel op de watchlist van de Offensieve portefeuille geplaatst.

Mutaties en nieuwe aankopen

Naar aanleiding van de nieuwe strategie, waarbij geleidelijk steeds meer de focus zal komen te liggen op de wat kleinere bedrijven dichter bij huis, heb ik besloten om afscheid te nemen van Applied Materials, DSM, HelloFresh, Home Depot, LVMH, Netflix en Wolters Kluwer. De verkoop wil nadrukkelijk niet zeggen dat Beleggers Belangen niet meer positief is over de desbetreffende bedrijven. Voor de actuele adviezen op deze aandelen raad ik u aan de Koerswijzer of onze website te raadplegen.

Ter vervanging van de verkochte aandelen, treden tien nieuwe bedrijven toe tot de Offensieve portefeuille. Ik verwacht dat deze fondsen een belangrijke bijdrage kunnen leveren aan het realiseren van de doelstelling, een jaarrendement van 11%. Onder de nieuwe aanwinsten zijn flink wat Nederlandse bedrijven: Aalberts, Acomo, Ahold Delhaize, Flow Traders, Sif, Nedap en TKH. Daarnaast worden er drie Belgische aandelen toegevoegd D’Ieteren, CFE en Care Property Invest. De portefeuille is daarmee voor 81% belegd in aandelen. 19% kasgeld wordt aangehouden om in te spelen op nieuwe kansen. Die komen wellicht in de tweede helft van dit jaar. Mocht dit niet gebeuren, dan zullen er naar verwachting begin volgend jaar nieuwe small- en midcaps worden toegevoegd.

Risico’s offensieve portefeuille

De Offensieve portefeuille belegt enkel in aandelen met een focus op de lange termijn. Dit betekent dat een tussentijdse flinke vermindering van de totale waarde van de portefeuille door een crisis niet is uit te sluiten; dit komt doordat er geen beschermingsconstructies worden toegepast. Beleggers die binnen vijf jaar gelden willen onttrekken, wordt dan ook aangeraden een defensievere strategie toe te passen.

Verder lezen?

Jeff Thijssen

Jeff Thijssen (1982) werkt sinds 2019 bij Beleggers Belangen. In 2008 behaalde hij zijn Bachelor Business Administration aan de Hogeschool van Amsterdam. Na zijn studie werkte hij in diverse functies bij de Nederlandsche Bank, ING, Binck Bank en TradersOnly. Jeff is een ervaren beurshandelaar die zich bij broker TradersOnly heeft gespecialiseerd in de optiematerie. Bij Beleggers Belangen schrijft hij over de ontwikkelingen op de financiële markten en volgt hij de aandelen uit de sector Industrie.