Waarom de rente (in de VS) voorlopig laag blijft

De coronapandemie raakt de wereldeconomie hard. Overheden en centrale banken doen er alles aan om waar mogelijk ondersteuning te bieden. Toch blijft het voorlopig onzeker in welke mate en in welk tempo de economische activiteit herstelt. Wat wel duidelijk lijkt, is dat de renteniveaus in de grote westerse economieën voorlopig laag (moeten) blijven om de oplopende schuldpositie betaalbaar te houden. We kijken hierbij in het bijzonder naar de Verenigde Staten.

Lage rente

De Amerikaanse centrale bank (Fed) houdt de officiële beleidsrente in ieder geval voorlopig heel laag. Tijdens de laatste persconferentie in juni zei Fed-baas Jerome Powell zelfs dat hij er ‘niet aan denkt om na te denken over het verhogen van de rente’. Dit is veelzeggend. De meeste Fed-bankiers verwachten dat de Fed de economie nog circa 2,5 jaar zal stutten met rentes van nagenoeg 0%. Dit komt in de eerste plaats omdat de bankiers negatief gestemd zijn over de economische vooruitzichten. Uit de laatste ramingen blijkt dat de Fed het onwaarschijnlijk acht dat de economie voor 2022 weer terug is op het pre-coronaniveau. Bovendien is de inschatting van de Fed dat het werkloosheidsniveau eind 2022 nog steeds op 5,5% uitkomt, aanzienlijk hoger dan het dieptepunt van 3,5% begin 2020. Daarnaast lag de inflatie, zelfs voor de uitbraak van de coronacrisis, niet structureel rond de doelstelling van 2%. De inflatie zal dus voor langere tijd hoger moeten uitkomen dan nu het geval is voordat een renteverhoging in zicht komt.

Obligatierente

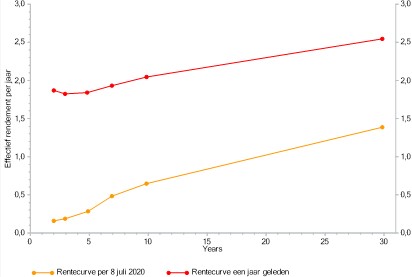

De verwachting dat de Fed-rente nog een hele tijd rond 0% blijft, zorgt ervoor dat de rente op kortlopende Amerikaanse staatsobligaties ook rond de huidige lage niveaus zal blijven liggen (zie grafiek). De Amerikaanse overheid kan dus heel voordelig geld lenen voor een korte periode. Maar ze wil niet alleen lenen voor de korte termijn. Logischerwijs smeert ze de (extra) financieringsbehoefte uit over obligaties met verschillende terugbetaaldata, dus ook langere looptijden. Hiervoor betaalt ze normaal gesproken een hogere rente omdat de onzekerheid voor beleggers, door een hoger rente- en kredietrisico, groter is. Maar voor de Amerikaanse overheid is het juist erg van belang dat deze rente niet te hoog wordt, nu ze zoveel extra geld moeten lenen vanwege de verstrekte coronasteun. De Fed probeert de langere obligatierentes dan ook in toom te houden als die (te hard) stijgen door het opkopen van staatsobligaties.

Renteplafonds

Sowieso gaat de Fed de komende tijd verder met de opkoop van staatsobligaties. Eind maart kocht de Fed nog wekelijks voor meer dan $300 mrd aan obligaties op. In juni gebeurde dat met een ‘sukkeldrafje’ van $20 mrd per week. We denken echter dat als de lange obligatierentes weer oplopen, bijvoorbeeld door grote nieuwe obligatie-emissies van de overheid, de Fed het opkoopvolume weer opschroeft.

Ook speculeren beleggers op de mogelijkheid dat de Fed in de nabije toekomst doelstellingen formuleert voor de gewenste ontwikkeling van de rente(curve). Dit deed ze voor het laatst tijdens het opkoopprogramma volgend op de kredietcrisis. Het vaststellen van expliciete renteplafonds voor langere obligatierentes doet de Fed alleen in zeer uitzonderlijke situaties, zoals eerder in 1940. De Japanse centrale bank maakt wel al sinds 2016 gebruik van dit instrument, maar zo ver is het voor de Fed allemaal nog niet. Zolang de rentes zo laag blijven als nu, hoeft de centrale bank geen actie te ondernemen en is alleen al de opkoop en de fantasie voor mogelijke controle van de rente(curve) voldoende om de rentes op gewenste niveaus te houden.

Vooruitzichten

Fed-baas Powell gaf in juni een duidelijke boodschap: de Fed is zeer bereidwillig om de obligatierentes laag te houden. De korte obligatierentes vooral door middel van de officiële rentetarieven, die voorlopig nagenoeg 0% blijven. En de lange obligatierentes vooral door het opkopen van deze leningen en mogelijk zelfs explicietere controle van rentes. De Amerikaanse obligatierentes zullen daardoor waarschijnlijk niet al te veel stijgen, ondanks de grote hoeveelheid extra geld die de overheid moet lenen. En de rentecurve blijft daardoor vlakker dan zonder ingrijpen van de Fed het geval zou zijn geweest. Bij een gelijkblijvende of licht oplopende rente zijn de rendementsverwachtingen voor een mandje Amerikaanse staatsobligaties beperkt. Een herhaling van het sterke eerstekwartaalresultaat (+7,7% in dollars) verwachten we dan ook niet. Een voortzetting van het resultaat over het tweede kwartaal (+0,2% in dollars) ligt de komende tijd een stuk meer voor de hand.