Groei technologie flink ter discussie

Wie naar de grafiek van de wereldwijde technologie-index kijkt, krijgt waarschijnlijk duizelingen, althans als begin 2009 als beginpunt wordt genomen. De MSCI World Information Technology Index is sinds het eind van de kredietcrisis – althans het eind vanuit het oogpunt van de beurzen – met 620% gestegen. De brede MSCI World kon over dezelfde periode ‘slechts’ 275% bijschrijven.

Het is nog veel gekker: een belangrijk deel van de stijging van de MSCI World komt op conto van de technologiesector. De gemiddelde jaarwinst van de MSCI World over het afgelopen decennium bedraagt 12,4%. De MSCI World exclusief technologie komt uit op ‘maar’ 8,3% per jaar. Een derde van de stijging van de wereldwijde aandelenmarkten (exclusief opkomende markten) komt dus op conto van technologie.

Daarbinnen is het de Amerikaanse technologiesector die de toon zet. De bekende FAANG-aandelen (Facebook, Amazon, Apple, Netflix en Google) maakten in januari 2013 nog geen 3% uit van de MSCI World Index, maar sinds begin 2018 schommelt dit percentage rond de 7,5%. Aan het begin van de eeuw lag het percentage nog onder de 1%, mede omdat een aantal van de FAANG-aandelen nog niet op de beurs stonden. In elk geval bepalen nu dus vijf Amerikaanse technologieaandelen voor 7,5% de prestaties van de wereldindex.

Debat

Er heerst een stevig debat over de houdbaarheid van de hoge rendementen van de technologiesector. Simon Evan-Cook van Premier Asset Management gelooft bijvoorbeeld in de ‘ten-year tell’. Sectoren die het zeven tot maximaal tien jaar goed hebben gedaan, gaan daarna relatief veel minder goed presteren.

Als we inderdaad vanaf begin deze eeuw kijken, ontstaat voor de technologie een heel ander plaatje dan als we alleen het laatste decennium bezien. Door de ineenstorting van de sector in de jaren 2001 en 2002 zijn beleggers die in 2000 in technologiesaandelen stapten veel minder goed bedeeld. Dan komt de sector niet verder dan een schamele +2% per jaar, dus inclusief de goede prestaties sinds de kredietcrisis. Over de periode eind 2000 tot begin 2008 behoorde technologie tot de slecht presterende aandelensectoren. De technologiesector werd grotendeels genegeerd door beleggers. De wonden van het klappen van de techbubble moesten eerst genezen.

Maar niet iedereen is overtuigd van de ‘boom-and-bust cycle’ van sectoren die zich over een bepaalde maximale periode zou moeten voltrekken. De grootste belegger ter wereld, het Noorse staatsoliefonds, heeft recent aangegeven $100 mrd van de aandelenportefeuille te heralloceren van Europa naar de VS, mede om te profiteren van de ontwikkelingen in de Amerikaanse technologiesector.

Middenin de revolutie

Diverse analisten zijn het ook niet eens met het argument dat sectoren ‘mean reverting’ zouden zijn. Dat betekent dat sectoren soms heel dominant in een index zijn, en daarna weer veel minder. Volgens bijvoorbeeld George Cooper, fondsbeheerder bij Equitile, zijn industriële revoluties niet ‘mean reverting’. ‘Niemand ging ooit terug van de auto naar het paard’. Hij meent dat er nu sprake is van een technologische revolutie en dat we daar pas middenin zitten. Een beperkt aantal bijzondere bedrijven, waarvan de meeste uit de VS komen, ‘transformeren nu de wereldeconomie’.

Er moet overigens onderscheid worden gemaakt tussen een goed beleggingsverhaal hebben en rendement maken. We zitten inderdaad in de technologische revolutie, als opvolger van de industriële revolutie die weer volgde op de agrarische revolutie. Maar wie midden in de industriële revolutie in auto- of spoorwegbedrijven ging beleggen is daar niet per se rijk mee geworden.

Waarderingen

Dan is er nog het punt van de waarderingen. De koers-winstverhoudingen van de technologiesector behoren tot de hoogste van de aandelenmarkten. Statistici wijzen er op dat hoe hoger de koers-winstverhoudingen zijn, hoe lager de toekomstige rendementen. Dick Costolo, de voormalige ceo van Twitter, zegt tegen CNBC dat de waarderingen in de sector ‘schuimend’ zijn, vrij vertaald ‘duur’, uitzonderingen daargelaten. Anderzijds zegt hij dat trends vaak erg sterk zijn en dat markten zich lastig laten timen.

Er zijn veel mooie technologiebedrijven die bijna monopolistische posities hebben en die hun waarderingen meer dan waard zijn. Er komen ook steeds nieuwe technologieën, vaak eerst van kleinere bedrijven die daarna groot worden, of door de techgiganten worden overgenomen. Sommige bedrijven zijn ook lastig te waarderen, omdat we nu nog niet weten in welke mate ze de wereld gaan veranderen. Een mooi voorbeeld is Facebook, dat nu een koers-winstverhouding van 30 heeft. Duur, maar wellicht gaat Facebook’s cryptomunt Libra wel de betaalwereld omver gooien.

Beleggingsstrategie voor investeren in technologiesector

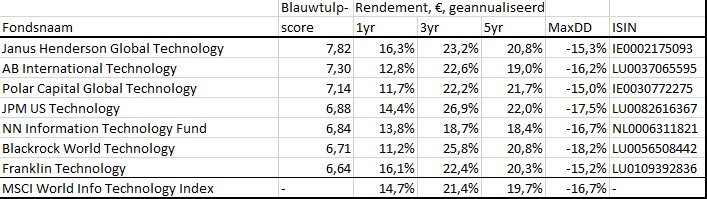

De toekomst zal uitwijzen wie de winnaar van het technologiedebat wordt. Dit is wellicht een onbevredigende constatering. Een manier om hier als belegger mee om te gaan is technologie een (belangrijke) plaats in de portefeuille te geven, maar goed te blijven spreiden, ook met sectoren waar nu niemand naar kijkt. Denk daarbij onder andere aan sterk ondergewaardeerde sectoren als de grondstoffensector. De tabel bevat een aantal actieve beleggingsfondsen met een goede invulling van technologie.

Het is overigens opvallend dat veel actieve beheerders lastig de relevante indices zoals de MSCI World Information Technology, kunnen verslaan (zie ook kader). Een ETF op deze index zou dus ook een goede optie zijn. Dit geldt overigens voor meer sectoren. Actief beheer wordt lastiger als het universum kleiner wordt, want er is dan gewoon minder te kiezen. Bij de technologiesector speelt verder mee dat de relevante indices worden gedomineerd door met name de technologiereuzen, zoals de bovengenoemde FAANG-aandelen. Als die het goed doen, zoals we de laatste tien jaar hebben gezien, is outperformance lastig. Actieve beheerders hebben namelijk over het algemeen de neiging risico’s te beperken. Ze willen daarom geen extra grote posities innemen in de grote namen.

| Top 10 holdings BGF World Technology | % |

| Microsoft Corp | 4,50 |

| Tencent Holdings Ltd | 3,62 |

| Amazon.com Inc | 3,38 |

| Alphabet Inc A | 3,31 |

| Twilio Inc A | 3,28 |

| Alibaba Group Holding Ltd ADR | 2,86 |

| Apple Inc | 2,37 |

| Salesforce.com Inc | 2,17 |

| Adobe Inc | 2,00 |

| ServiceNow Inc | 1,92 |

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.