Ook met volatiliteit in opkomende markten resultaten mogelijk

De opkomende markten hebben het dit jaar beduidend slechter gedaan dan de ontwikkelde markten. Terwijl de MSCI World, de index voor de ontwikkelde aandelenmarkten, met bijna 20% opliep, is de MSCI Emerging Markets index blijven steken op ruim 11%. Vorig jaar waren de verschillen ook al groot. De MSCI World verloor toen een kleine 5%, terwijl de MSCI Emerging Markets ruim 10% daalde. De opkomende markten staan nu nog altijd zo’n 4% lager dan tijdens de top van januari 2018. Beleggers hebben miljarden onttrokken uit beleggingsfondsen en ETF’s van opkomende markten. Ook de volatiliteit is opgelopen. Terwijl de volatiliteit over de afgelopen drie jaar op ruim 11% per jaar is uitgekomen, bedraagt deze over de afgelopen twaalf maanden bijna 15%. De verschillen tussen met name de VS en opkomende markten zijn groot.

De ontwikkelingen spreken verder twee breed aangehangen hypothesen over opkomende markten tegen. De eerste hypothese is dat de ontwikkelde en opkomende markten economisch en financieel gezien steeds sneller zouden convergeren. Dat valt dus nogal tegen. De andere hypothese die op de proef wordt gesteld is dat extra liquiditeiten die centrale banken in het systeem pompen direct zouden leiden tot meer (beleggers)kapitaal richting opkomende markten. Ook dit is de laatste jaren minder het geval.

Oorzaken van zwakte

Bloomberg noemt diverse redenen voor de underperformance van de opkomende markten. Ten eerste is er in diverse landen de noodzaak ontstaan om monetair en fiscaal orde op zaken te stellen. Zo wordt China geplaagd door een enorme schuldenberg, die begin dit jaar tot een recordhoogte van 300% van het Chinese bbp is gestegen. Nieuw hervormingsbeleid komt om verschillende redenen lastig van de grond. Verder is door het strakkere monetaire beleid dat de VS over de periode 2015-2018 hebben gevoerd, de dollar langzaam sterker geworden. Dit geeft vooral problemen bij bedrijven en overheden in opkomende landen die dollarschulden hebben uitgegeven. Vervolgens is er de handelsoorlog die niet alleen de grootste opkomende economie, die van China, raakt maar ook wereldwijd leidt tot afnemende economische groei.

De onzekerheid die hiermee samenhangt heeft weer tot de andere reden van relatieve zwakte van opkomende markten geleid, namelijk de eerder genoemde uitstroom van beleggers uit opkomende markten, waarbij vooral de VS als veilige haven werd gebruikt. Niet alle opkomende markten zijn even hard geraakt. China en zijn grootste handelspartners in Zuidoost-Azië, zoals Zuid-Korea, Vietnam en Singapore, hebben veel meer last van de handelsoorlog dan bijvoorbeeld India. Grosso modo zijn er niettemin grote waarderingsverschillen in termen van bijvoorbeeld koers-winstverhouding tussen de VS en opkomende markten ontstaan. De gemiddelde onderwaardering van de opkomende beurzen ligt tussen de 20 tot 30%.

Impasse niet zomaar voorbij

De vraag is of die waarderingsverschillen op de korte termijn worden ingelopen. Het ‘waarderingsgat’ wordt waarschijnlijk niet zo snel gedicht, en wel om drie redenen. Ten eerste moeten opkomende markten zich aanpassen aan de afnemende economische groei, waarbij vooral grondstof-afhankelijke opkomende economieën in een negatieve spiraal kunnen komen. Veel bedrijven hebben geïnvesteerd en schulden gemaakt op basis van een steviger verwacht groeipad. Ten tweede zijn de beleidsmogelijkheden, waaronder monetaire en fiscale maatregelen, om groei te stimuleren in de meeste landen beperkt. En als de mogelijkheden er wel zijn, wordt getwijfeld over de effectiviteit ervan. Ten derde zouden er nog grote groepen beleggers die nog niet zijn uitgestapt, klaar staan om bij een verdere ‘rebound’ alsnog uit te stappen.

Ondanks de zorgen voor de korte termijn blijft het plaatje voor opkomende markten op de lange termijn positief. Barron’s stelt terecht dat beleggers een lange horizon in acht moeten nemen. De handelsoorlog wordt een keer beëindigd, wat daarna een opluchtingsrally kan veroorzaken. Verder heeft de historie geleerd dat waarderingsverschillen altijd weer zijn goedgemaakt, waarbij de waarderingen van opkomende markten ook weleens doorschieten en dus hoger worden dan die van het Westen. Helaas ontbreekt hiervoor nu een ‘trigger’. Meestal weten we die overigens achteraf pas vast te stellen. Hoewel het beëindigen van de handelsoorlog nu een voor de hand liggende trigger is, kan de helpende hand ook uit andere hoeken komen, zoals een toch weer aantrekkende economische groei in de wereld of stijgende grondstofprijzen.

Factoren

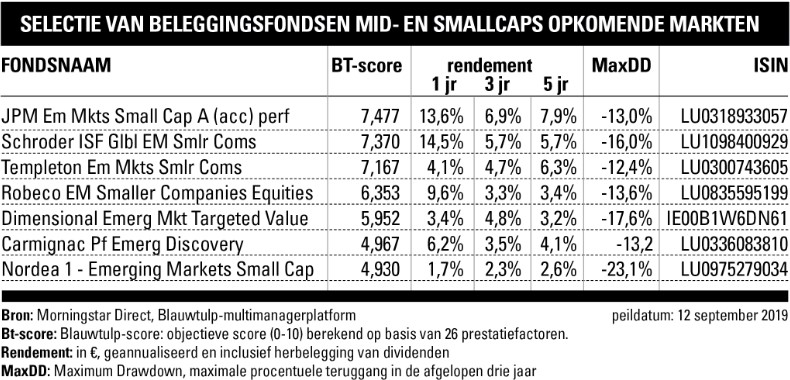

Beleggers moeten dus meer beweeglijkheid tolereren en voor de lange termijn beleggen. Spreiden over meer fondsen is ook raadzaam. Voor opkomende markten zijn meer en diverse beleggingsproposities beschikbaar gekomen. Zo is het aanbod van beleggingsfondsen voor mid- en smallcaps flink gegroeid (zie ook tabel en kader).

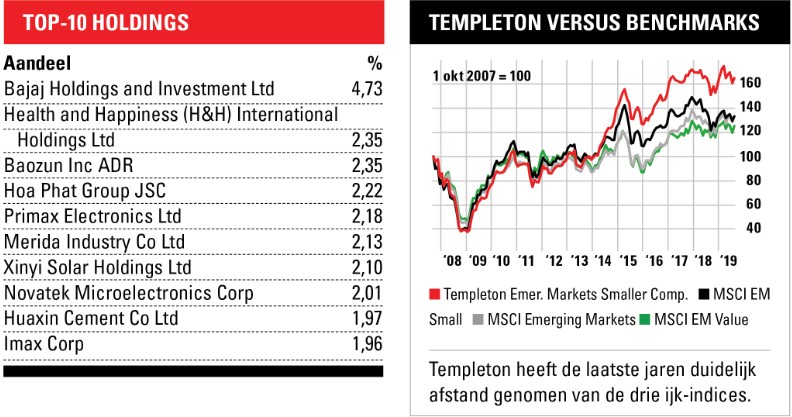

Nu er voldoende historische data beschikbaar is, kan vastgesteld worden dat er ook in opkomende markten een ‘small-firm effect’ bestaat (zie grafiek). Dat kleinere aandelen het op langere termijn beter doen, komt vooral omdat er minder over ze bekend is. Beleggers ervaren kleinere aandelen daardoor als risicovol, hetgeen op de lange termijn tot een extra premie leidt. De laatste jaren zijn ook de mogelijkheden toegenomen om te beleggen in factoren als groei en waarde. De wetenschap heeft aangetoond dat op de lange termijn waarde het beter doet dan groei, al is dit effect de laatste tien jaar niet tot uiting gekomen, ook niet in opkomende markten (zie grafiek).

Waardeaandelen opkomende markten relatief goedkoop

Dit weerhoudt Daniel Nicholas, portfolio manager bij Natixis er niet van waarde-aandelen in opkomende markten nu juist als erg interessant te betitelen. Opkomende markten zijn al relatief goedkoop, en dat geldt des te meer voor waardeaandelen. Maar hij raadt hier wel een actieve beleggingsbenadering aan. Er zijn volgens hem namelijk ook terecht laaggewaardeerde aandelen, bijvoorbeeld van bedrijven waar alles om de overheid, en niet om de aandeelhouders draait.

{kind=link}

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.