Tipterugblik: Illinois Tool Works

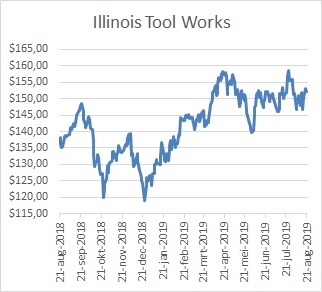

Iets meer dan een jaar geleden tipte ik in de dividendspecial het Amerikaanse Illinois Tool Works (ticker ITW) dat na tegenvallende cijfers 6% inleverde en rond de laagste jaarkoers van $136,47 noteerde.

Industrieel conglomeraat ITW is wereldwijd actief en telt zeven divisies die een groot aantal producten maken, waaronder auto-onderdelen, professionele keukenapparatuur, test- en meetsystemen, lasapparaten, lijmen en coatings, bouwgereedschap, onderdelen voor medische apparatuur en verpakkingsapparaten.

Winstwaarschuwing

De winstwaarschuwing vorig jaar, die volgde op zeven opeenvolgende kwartalen waarin ITW juist beter dan verwachte winstcijfers rapporteerde, leverde een mooi instapmoment op. Net als Dividendportefeuille-aandeel Texas Instruments kiest ook ITW er voor om de volledige operationele cashflow na investeringen terug te sluizen naar aandeelhouders via dividend en aandeleninkoop.

De jongste kwartaalcijfers waren, net als een jaar geleden, slechter dan verwacht. De (organische) omzet lag 2,8% lager en de winst per aandeel kwam uit op $1,91, tegen $1,97 een jaar geleden. Voor heel 2019 rekent ITW, dat sterk vertegenwoordigd is in Azië en met bijna een kwart van de omzet een flinke blootstelling heeft aan de kwakkelende autosector, op een wpa van $7,55-7,85.

Met een k/w van ruim 19 is het aandeel niet goedkoop, maar ITW koop je dan ook voor de lange termijn. Dat benadrukte ik vorig jaar al in mijn kooptip. Na overgangsjaar 2019 mag er de komende jaren gerekend worden op lage enkelcijferige omzetgroei. De winst per aandeel groeit sneller, mede door de massale aandeleninkoop. Dit jaar wil ITW voor $1,5 mrd aan eigen aandelen inkopen, omgerekend zo’n 3,5% van het aantal uitstaande aandelen. Daarmee gaat het grootste deel van de kasstroom jaarlijks nog altijd naar buybacks.

Het dividend wordt daarnaast elk jaar verder verhoogd. Qua dividendgroei behoort het bedrijf de laatste jaren tot de uitblinkers onder de Dividend Aristocrats. In 2018 was er nog een dividendverhoging van 28%, dit jaar gevolgd door een aanvullende verhoging van 7% tot $1,07 per kwartaal. Dat biedt bij een koers van $152 nog altijd een dividendrendement van 2,8%.

De tip van vorig jaar is goed voor een koerswinst van 11,5%. Inclusief dividend en het gunstige valutaeffect is het rendement 18,2%.

Wie de tip van vorig jaar heeft opgevolgd, kan ITW met een gerust hart vasthouden voor de lange termijn.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.