Tip dividend: chemiekoopje

De maand januari leverde een mooie kans op om een kwaliteitsslag door te voeren binnen de dividendportefeuille. In de vorige dividendspecial (zie commentaar 4 december) kondigde ik reeds aan afscheid te willen nemen van een tweetal aandelen die zichzelf in 2019 gaan opsplitsen, waaronder DowDupont.

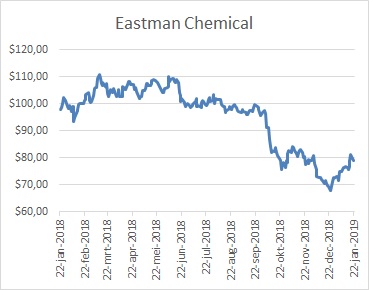

De vervangers had ik al geruime tijd in het vizier en op 3 januari was het een perfect moment om de trekker over te halen. Eastman Chemical, een qua activiteiten zeer breed gespreid chemieconcern, was gezakt van een hoogste koers van $112,45 vorig jaar maart naar €67,40 in december. Eastman telt vier divisies die onder meer vezels, chemicaliën, geavanceerde materialen en chemische halffabricaten maken.

Bijna 60% van de omzet wordt buiten de VS gerealiseerd. Het sterk op innovatie gerichte Eastman haalt de hoogste marges met de speciaalchemie-activiteiten, goed voor een derde van de voor 2018 verwachte omzet van ruim $10 mrd (+6,1%). Net als veel sectorgenoten noteert ook Eastman tegen een lage waardering met een voorziene k/w van minder dan 10. Dan is er natuurlijk vooral ook het dividend, dat in 2018 voor het negende jaar op rij werd verhoogd (+10% tot $0,62 per kwartaal). Eastman verhoogt het dividend jaarlijks fors en keert desondanks nog altijd slechts ongeveer een kwart van de winst uit aan dividend.

Voor de komende jaren reken ik op een dividendgroei van 7 tot 10%, in lijn met de gehele dividendportefeuille. Met een huidig dividendrendement van ruim 3% is Eastman, dat naast dividend elk jaar ook vol gas geeft met de inkoop van eigen aandelen en kleinere acquisities, daarmee ondanks het cyclische karakter van de sector zonder meer koopwaardig voor de lange termijn. Let wel op: op 31 januari komt Eastman met cijfers.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.