Beleggers negeren goede fundamentals opkomende markten

Na een uitstekend 2017 waarin aandelen uit de opkomende markten ruim 20% stegen, kwam vorig jaar de teleurstelling: de MSCI Emerging Markets daalde met 10,3%, nadat de koers in januari nog 4,5% was gestegen. Het startschot voor de daling was de aankondiging van de handelsoorlog tegen China. Hoewel opkomende markten het relatief beter deden dan Europa moeten we spreken van een slechte prestatie, vooral als we bedenken dat Brazilië en Rusland tegen de markt in roeiden, met beide een plus van 4,5%. Beleggers werden enthousiast van de verkiezing van Jair Bolsonaro tot president van Brazilië en hopen dat hij, net als Trump, een positief effect zal hebben op de beurskoersen. Rusland opereert door de internationale sancties wat in de luwte. Het land is bezig zijn economie te herstructureren, om minder afhankelijk te zijn van olie. Blijkbaar hebben beleggers daar vertrouwen in. Zonder de relatief goede prestaties van Brazilië en Rusland had de MSCI Emerging Markets Index nog meer in de min gestaan.

Meer oorzaken dan de handelsoorlog

De handelsoorlog is niet het hele verhaal. In de VS is al een tijdje sprake van monetaire verkrapping. De rente op de 10-jarige Amerikaanse Treasury steeg zelfs even naar 3,3%. In Europa kondigde Mario Draghi het eind van het opkoopprogramma van de ECB aan. Over het algemeen presteren opkomende markten goed in een klimaat van monetaire verruiming, waarin beleggers meer risico’s durven te nemen. Opkomende markten behoren, als we bijvoorbeeld kijken naar de beweeglijkheid, tot het meest risicovolle deel van een beleggingsportefeuille. Bij monetaire verkrapping verlagen beleggers dus doorgaans de allocatie naar opkomende markten. Verder wijzen vroege indicatoren erop dat de economische groei overal in de wereld, met name in China, aan het afnemen is. De Chinese aandelenmarkten presteerden vorig jaar niet voor niets zo slecht. De MSCI China A Index, die lokale aandelen volgt, daalde met bijna 30%. Met de recente koersdalingen lijken beleggers zelfs te anticiperen op een wereldwijde economische recessie. Technisch tonen de grafieken aan dat we in een ‘bear market’ terecht zijn gekomen. Beurzen lopen altijd zo’n zes tot twaalf maanden voor op de economische cyclus. Als ze het bij het rechte eind hebben, zou zich aan het eind van het jaar een recessie moeten aankondigen.

Bloomberg heeft recent iets merkwaardigs geconstateerd in de winstvoorspellingen van analisten. De daling van de Nasdaq van 10% in het laatste kwartaal van vorig jaar wordt door de dataleverancier niet als onverwacht bestempeld. Analisten zijn namelijk al sinds april 2018 de winstgevendheid van het Amerikaanse bedrijfsleven naar beneden aan het bijstellen. Om precies te zijn werd de groeivoet van de ebitda voor de komende drie jaar bijgesteld van 24,3 naar 12,9%. Het duurde ongeveer een half jaar voordat beleggers doorkregen dat de winstgevendheid aan het afnemen was.

Roze bril

Zoals zo vaak laten beleggers nog weleens hun roze bril op staan. Bloomberg stelde dat aan de recente sell-off, die leidde tot de op een na slechtste decembermaand uit de afgelopen honderd jaar, ‘analysts wisdom’ vooraf ging. Opvallend is echter dat analisten sinds de herfst van 2017 de gemiddelde winstgevendheid voor het bedrijfsleven van opkomende markten niet meer naar beneden hebben bijgesteld. Sterker nog, er is zelfs sprake van opwaartse bijstellingen. Zitten analisten te slapen en hebben ze de groeivertraging nog niet voldoende verdisconteerd in de toekomstige winstcijfers? Of zijn er simpel gezegd nog te veel onduidelijkheden om de winstgevendheid echt naar beneden bij te stellen? Hoe dan ook, de MSCI Emerging Markets Index staat nu op een koers-winstverhouding van 11,7, op basis van verwachte winsten in de komende twaalf maanden (de zogeheten ‘forward earnings’). Daarmee zijn aandelen uit opkomende markten ruim 20% goedkoper dan de aandelen uit de MSCI World, de index voor de bijna tweeduizend grootste aandelen uit de ontwikkelde landen. Tevens staat de koers-winstverhouding ruim onder het 10-jaarsgemiddelde van 13,6.

Verschillende visies

Gaat het goedkoop zijn van de aandelen uit de opkomende markten dan ook samen met een koopadvies? Helaas, de strategische visies verschillen nogal. De brokertak van Goldman Sachs voorziet bij analisten de komende tijd de nodige negatieve aanpassingen in de winstgevendheid en staat nog niet te springen om opkomende markten een overweging in de portefeuille te geven. Het recente herstel dit jaar wordt vooralsnog een technische ‘pullback’ genoemd. UBS is wél redelijk enthousiast, wijzend op de lage stand van de koers-winstverhouding en de structurele, nog sterke groei van de verschillende opkomende economieën. UBS vindt verder de zorgen van beleggers over een groeivertraging overtrokken. Een positieve ontwikkeling zou ook kunnen komen van de Fed, die mogelijk minder snel monetair gaat verkrappen. Hierdoor kan de dollar wat verzwakken, wat doorgaans positief is voor opkomende markten omdat veel bedrijven en overheden dollarschulden aanhouden. UBS raadt aan 12% van de aandelenportefeuille te alloceren naar opkomende markten, wat vergelijkbaar is met een neutraal advies. HSBC houdt ook een neutrale weging aan, maar is wel positief over Azië, waar de economische groei ‘relatief robuust is’. Morgan Stanley heeft na de recente dalingen de opkomende markten op kopen gezet, onder het motto ‘what comes down, must go up’. Hoe lager een beleggingscategorie is gegaan in 2018, hoe beter de Amerikaanse zakenbank zich erover voelt in 2019. Volgens de Amerikaanse zakenbank heeft China bovendien de neiging goede en slechte jaren af te wisselen. Ik wijs u hier alleen op de betere EM-fondsen.

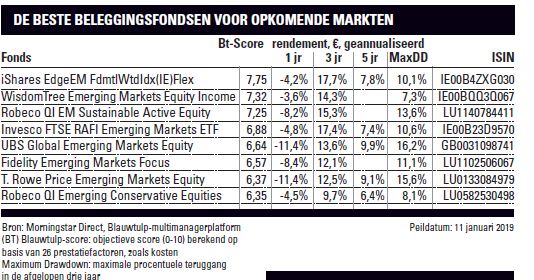

Rowe Price Emerging Markets Equity

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.