Drie populaire waarderingsindices

De averij op de Europese effectenbeurzen bleef in oktober beperkt tot -5,6%. Het was voor het eerst sinds januari 2016 dat Europese aandelen zo hard omlaag gingen. Voor doorgewinterde beleggers zijn correcties en crashes een uitgelezen kans om goede aandelen tegen spotprijzen te kopen. Maar: hoe herken je goede aandelen en wat is goedkoop?

Wat is waarde

Alle waar is naar z’n geld. Een gemakkelijke maatstaf om de waarde van een aandeel af te lezen is de boekwaarde. De facto is dat het eigen vermogen per aandeel. Door de bank genomen noteren aandelen boven hun boekwaarde, maar heel af en toe kom je aandelen tegen die onder hun waarde worden aangeboden. Wanneer je alle aandelen zou opkopen, het bedrijf van de beurs haalt en alle bezittingen verkoopt, dan houd je er per saldo geld aan over. Als je structureel dit soort aandelen koopt, hark je op termijn een fraai rendement binnen. Maar helaas, niet alle aandelen doen het goed.

De boekwaarde is voor overtuigde waarde-beleggers de belangrijkste indicator. Maar omdat er meestal een reden is waarom aandelen goedkoop zijn, verdient het aanbeveling om ze verder tegen het licht houden. Bedrijven met goedkope aandelen kampen vaak met problemen of ze torsen hoge schulden, dan wel de omzetcijfers lopen terug. Meer dan eens is het een combinatie van die twee. De meeste analisten en ervaren beleggers kijken daarom naar meerdere waarderingsmaatstaven. Naast de boekwaarde hechten ze belang aan het dividendrendement, de koers-winstverhouding en de groei van de bedrijfswinsten.

Bij elkaar opgeteld

De American Association of Individual Investors, kortweg AAII geheten, ontwikkelde in de jaren tachtig van de vorige eeuw een vuistregel waarmee je op ludieke wijze kunt achterhalen of een aandeel in potentie interessant is om te kopen. De AAII, de Amerikaanse tegenhanger van de Vereniging van Effectenbezitters (VEB), kwam tot een optelsom van drie populaire waarderingsmaatstaven, die je in de gereedschapskist van elke belegger vindt. Het is simpelweg de optelsom van het dividendrendement, de omgekeerde koers-winstverhouding en een variant van het rendement op eigen vermogen.

De onderliggende gedachte is dat beleggers zich moeten focussen op laaggeprijsde aandelen met een aantrekkelijk dividend en hoge groei. Omdat een perfecte combinatie een zeldzaamheid is, moet je wel compromissen sluiten. Aandelen die geen dividend betalen en uitzonderlijke groei laten zien, zijn soms net zo interessant als royale dividendbetalers met matige winstgroei.

Vertrekpunt

De aandelen waarvan de som der rendementen 25% of meer bedraagt, zijn volgens de AAII een vertrekpunt. Hierbij wordt het dividendrendement, het winstrendement (dat is de omgekeerde koers-winstverhouding uitgedrukt als percentage) en het nettorendement op eigen vermogen (een variant van het rendement op eigen vermogen én een indicator voor winstgroei) bij elkaar opgeteld.

In formulevorm:

dR + wR + nROE = dR + 100/(k/w) + (wpa-dpa)/bpa > 25%

Hierbij staat:

dR voor dividendrendement

wR voor winstrendement

nROE voor nettorendement op eigen vermogen

k/w voor koers-winstverhouding

wpa voor nettowinst per aandeel

dpa voor dividend per aandeel

bpa voor boekwaarde per aandeel

De Amerikaanse tegenhanger van de VEB raadt zijn leden ook aan om naar de algemene schuldgraad te kijken. Het rendement op eigen vermogen, en daarmee indirect ook het nettorendement op eigen vermogen, houdt geen rekening met het vreemd vermogen. In goede tijden werken schulden als een financiële hefboom, maar bedrijven die hoge schulden torsen, krijgen het snel moeilijk als het economisch tegenzit. De AAII drukt haar leden met klem op het hart om bedrijven te mijden waarvan het vreemd vermogen groter is dan het eigen vermogen.

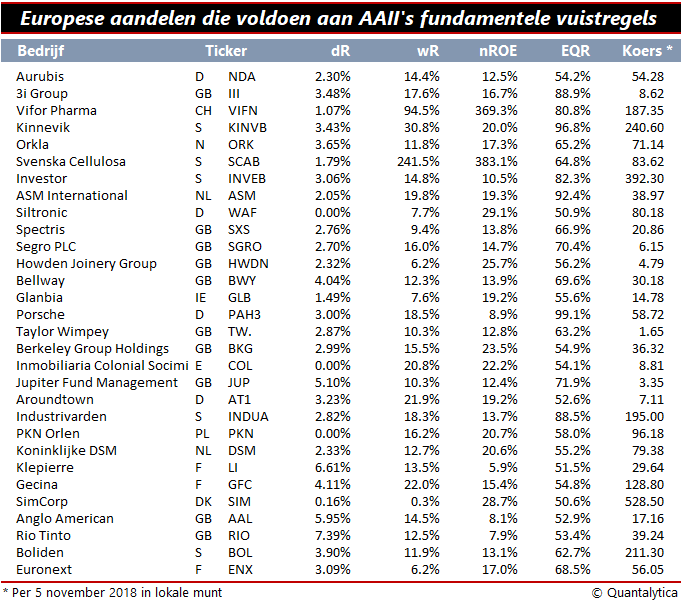

Wanneer je een en ander met in acht name van de kapitaalstructuur de waarderingsratio’s bij elkaar optelt, dan biedt bijgaande tabel een overzicht met Europese aandelen binnen het universum van Stoxxeurope600 waarvan de som der rendementen hoger is dan 25%.