Transformatie Aegon nog niet afgerond

Aegon heeft een flinke transformatie doorgemaakt. De lage rente en hoge kapitaaleisen maken het er voor verzekeraars niet gemakkelijker op. Afgelopen week spraken wij ceo Alex Wynaendts van Aegon en de veranderingen bij de verzekeraar liepen als een rode draad door het interview. Hoe kijkt Wynaendts tegen de ontwikkelingen aan en welke kansen ziet hij?

Wat is goed en wat is minder goed gegaan in het afgelopen kwartaal?

‘Wat wij prima doen is onze strategie consistent uitvoeren. We hebben duidelijke keuzes gemaakt tussen activiteiten die we willen uitbouwen en die we willen afstoten. Een voorbeeld van dat laatste is de recente verkoop van onze Engelse annuïteitenportefeuille van £10 mrd. We hadden in het eerste kwartaal minder negatieve effecten moeten hebben op onze kapitaalpositie in Nederland. Het gaat om heel complexe modellen en het is het eerste kwartaal dat we ermee werken. We hebben een enorme marktvolatiliteit gehad met een rente die hard naar beneden is gegaan. De marktgevoeligheid is, ook door Solvency II, wat onvoorspelbaarder dan we hadden gedacht. We hadden daar eerder over moeten communiceren, zodat het minder een verrassing was geweest.’

‘Je maakt niet alleen kosten door mensen aan het werk te houden, maar ook door fouten te repareren. We doen dat met minimale bezetting en maximaal accuraat’

Wat zijn de belangrijkste veranderingen binnen Aegon geweest de afgelopen jaren?

‘Vlak na de crisis kwamen de inkomsten nog voor twee derde uit spreads (rentemarge), waar wij het risico nemen, en 16% uit fees (een vergoeding voor onze diensten waarbij het beleggingsrisico bij de klant ligt). De rest was technisch resultaat. Vanaf 2008 hebben we de risico’s op marktwaarde gewaardeerd om een betere balans te krijgen. We waren veel te afhankelijk van de financiële markten. We hebben heel duidelijk de spread business afgebouwd en tegelijkertijd hebben we onze fee business  sterk laten groeien. We hebben aankopen gedaan, zoals Mercer in de VS en de pensioenactiviteiten van BlackRock in het VK, waar we in de top drie van de ‘workplace savings markt’ zijn beland. Vandaag de dag is 40% spread, 45% fees en 15% is de winst die wij maken op traditionele levenproducten. Ons risicoprofiel is hierdoor ook sterk veranderd.’

sterk laten groeien. We hebben aankopen gedaan, zoals Mercer in de VS en de pensioenactiviteiten van BlackRock in het VK, waar we in de top drie van de ‘workplace savings markt’ zijn beland. Vandaag de dag is 40% spread, 45% fees en 15% is de winst die wij maken op traditionele levenproducten. Ons risicoprofiel is hierdoor ook sterk veranderd.’

Financials en kostenbesparingen zijn niet het meest gelukkige huwelijk. Voor de crisis was de gross margin (commissies en overige kosten gedeeld door commissies en overige kosten plus de brutowinst, red.) bij Aegon zo’n 60%. Waarom is deze de laatste jaren veel hoger?

‘Het gaat erom hoe je kosten definieert en welke kosten worden geactiveerd. De manier waarop wij naar kosten kijken, is: hoeveel kosten moet ik maken om €1 opbrengst te krijgen? Voor puur administratieve activiteiten is dit hoger (bijvoorbeeld 80 ipv 55%), maar daar staat tegenover dat je helemaal geen kapitaal hoeft te gebruiken. Operationele kosten zijn belangrijk, maar de kapitaalkosten zijn dat ook en die zitten niet in de gross margin. Rendement op kapitaal is waar we naar kijken, want onder Solvency II moet je meer kapitaal aanhouden.’

Is dat ook een reden voor de verschuiving van op rentemarges gebaseerde, naar op vergoedingen gebaseerde producten?

‘Inderdaad. Voor fee based hoef je veel minder kapitaal aan te houden, dus die winst op je kapitaal is veel aantrekkelijker dan de grotere winst bij spread based over een veel groter kapitaal. Dat is eigenlijk ons dilemma. Daar moeten we de juiste balans in vinden. Je zou kunnen zeggen dat om spread based-handel van €1 mrd te vervangen, je €5 mrd fee based moet hebben. Dan heb je dezelfde winst. Belangrijker is dat ik voor €5 mrd fee business een fractie van het kapitaal nodig heb van dat voor €1 mrd aan spread business.’

Waar zitten in de kostenstructuur nog mogelijkheden om te besparen?

‘Voor Aegon Nederland moeten we tussen nu en 2018 €50 mln kosten gaan besparen. Dat is 15% van de kostenbasis. De VS heeft een doelstelling van $150 mln. Dat is ongeveer hetzelfde percentage. In Nederland en Amerika zijn we goed op weg. Ook op holdingniveau kijken we hoe we dingen simpeler kunnen doen. Technologie speelt daar een heel belangrijke rol in. Je maakt niet alleen kosten door mensen aan het werk te houden, maar ook door fouten te herstellen. Je moet de zaken stroomlijnen: minimale bezetting en maximaal accuraat. We zijn al drie tot vier jaar bezig om te investeren in technologie om dit te bereiken.’

Kijkend naar de rentegevoeligheid, valt op dat bij zowel een opwaartse als neerwaartse beweging van de yieldcurve de winst daalt. Is dat niet gehedged?

‘Er is heel veel gehedged, maar je dekt nooit alles af. Alle producten uit het verleden die een garantie

hebben van 4% zijn gehedged. Er zijn echter ook allerlei secundaire effecten. Als je bijvoorbeeld naar het langlevenrisico kijkt, dan moet je je verwachtingen in de toekomst contant maken tegen een bepaalde rentestand. Als je dat tegen 0% of 4% doet wordt je risico groter of kleiner. Die secundaire effecten schermen we niet af. Een ander voorbeeld zijn klanten die op een bepaald moment stoppen met een product of dit juist verlengen. Als de rente omlaag gaat, wordt het product ineens interessanter en willen ze er langer van gebruikmaken, maar dat deel is dan niet gehedged. Er komen dan beleggingen vrij die moeten worden herbelegd. Die gaan niet meer tegen 5%, maar tegen 0-1%. Altijd volledig gehedged zijn is niet mogelijk en zou ook te kostbaar zijn.’

Heeft de grote rentegevoeligheid ook te maken met de hypotheekportefeuille?

‘We hebben een gevoeligheid, omdat wij niet alles afdekken. Dat zijn secundaire effecten. Als de lange rente ineens van 80 naar 20 basispunten gaat, zoals in het eerste kwartaal, worden secundaire effecten ineens belangrijk. Je zou kunnen zeggen dat het impliciet ook de rentegevoeligheid is op hypotheken, maar dat is indirecte rente, die wordt vertaald door de spread tussen de rente die we klanten in rekening brengen en de nulrente. Maar u hebt gelijk: als de rente daalt, gaat de spread omhoog.’

In het eerste kwartaal daalde het surpluskapitaal met €300 mln. Wat wordt verwacht voor de komende kwartalen?

In het eerste kwartaal daalde het surpluskapitaal met €300 mln. Wat wordt verwacht voor de komende kwartalen?

‘In het eerste en tweede kwartaal spelen seizoenseffecten een rol. Je moet hier op jaarbasis naar kijken. Waar veel over te doen is geweest, is dat de solvabiliteit in het eerste kwartaal van 160% naar 155% daalde. Dat is helemaal in lijn met de rentegevoeligheid, want de rente is hard gedaald en credit spreads zijn omhooggegaan. In Nederland was de solvabiliteit meer gedaald, maar Nederland is slechts 15% van het totaal. We hebben geconstateerd dat onze modellen voor Nederland onder de extreme omstandigheden van het eerste kwartaal niet goed hebben gefunctioneerd. Vandaar dat we eraan werken om dat te verbeteren.’

Wat heeft dan niet goed gefunctioneerd?

‘Ik zal een heel simpel voorbeeld noemen. Wij verkopen nogal wat hypotheken en in het vierde kwartaal ging dat tegen 2,5% voor de 10-jaarsrente. Als de rente ineens daalt, kunnen wij nog steeds tegen 2,5% verkopen. Dus de spread gaat omhoog omdat de korte rente ineens daalt en de markt zich langzaam aanpast. Dus aan de ene kant maken we hogere marges, maar aan de andere kant is de spread omhoog en dat is een teken van hoger risico. Wij moeten die hoge spread toepassen op onze hele portefeuille. Dat is nou eenmaal het model. Daar zitten mechanismen in om tegenmaatregelen te nemen en die hebben niet goed hun rol gespeeld. Er is dus een negatief effect geweest op de spreads van Aegon Nederland. Hoge marges betekenen hoge winst in de toekomst, maar beleggers willen die hogere winst nu zien.’

In welke segmenten van de Nederlandse markt wordt de meeste groei verwacht?

‘Ik denk dat in de Nederlandse pensioenmarkt precies hetzelfde geldt als in de andere markten. Vandaag ben je als individu zeer beperkt in wat je mag doen. Je spaart voor je pensioen, maar op het moment dat je met pensioen gaat, kun je eigenlijk alleen een lijfrente kopen, wat met de huidige rente helemaal geen aantrekkelijk product is. Daarom doe ik herhaaldelijk een beroep, ook op de politiek, om de mensen wat meer keuze te geven. Ik denk dat de grote groei in de Nederlandse markt zit in het individueel helpen van mensen met goed sparen voor het pensioen en ook te ontsparen als ze met pensioen gaan. Engeland is daar een goed voorbeeld van. Daar heeft de regering twee jaar geleden bepaald dat het niet meer verplicht is om een lijfrente te kopen.’

Aegon heeft in het VK altijd een wat (te) kleine schaal gehad. Hoe wil Aegon die schaal vergroten?

‘Schaal is erg belangrijk in onze business. Alles wat je doet moet schaalbaar zijn. Daarom hebben we nu ook een heel nieuw platform gebouwd dat volledig schaalbaar is. Of je er nu €1, 10 of 100 mrd op zet; de kosten zullen niet heel veel anders zijn. We hebben nu onze lijfrentes verkocht en we zijn in het VK bezig om al onze klanten over te brengen naar het nieuwe platform. We zijn een van de twee snelst groeiende platforms in Engeland. Als er zich een gelegenheid als bij BlackRock voordoet, waar je €15 mrd aan assets krijgt voor heel weinig geld, kunnen wij dat op ons platform plaatsen en is het schaalbaar. Als zo’n situatie zich voordoet, zullen we er zeker naar kijken, maar onze prioriteit is autonome groei.’

Welke acquisitiemogelijkheden zijn er?

‘Alle spelers die de vereiste schaal niet hebben gehaald zoeken naar oplossingen. Dus ik denk dat er meer mogelijkheden zullen komen om klanten over te nemen. Zo heeft Standard Life onlangs klanten en assets van AXA gekocht. Je ziet dat je hele portefeuilles kan overnemen van partijen die niet hebben geïnvesteerd in technologie. Dat zijn enorme bedragen. Als je niet de goede IT hebt, speel je al snel geen rol meer in die markt. Er zijn nog steeds 20-25 aanbieders in de markt en het merendeel heeft niet de vereiste schaalgrootte.’

Verschillende herverzekeraars zien de komende twee jaar een hogere groei van de schademarkt dan voor de levenmarkt. Hoe kijkt u daar tegenaan?

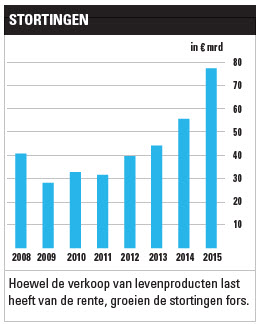

‘Als je kijkt naar onze verkopen dan zouden we eigenlijk helemaal geen levensverzekeraar genoemd moeten worden. In het eerste kwartaal waren de verkopen van nieuwe levenproducten €266 mln. De stortingen – dus alle overige producten – bedroegen €30,1 mrd. Dat is een factor van meer dan 100. Er is inderdaad door de lage rente minder groei in de levenproducten, maar dat is niet meer zo relevant. Door de transformatie zijn wij niet meer Aegon levensverzekeringen, maar Aegon financial services.’

In Azië wordt voor de komende jaren een dubbelcijferige marktgroei verwacht. Vooral China is een sterke markt. Zijn er mogelijkheden om daar overnames te doen?

‘In Azië hebben we een aantal keuzes gemaakt. We willen graag in het hoge segment zitten, zoals met onze activiteiten in Singapore en Hong Kong waar we tot de top-3 behoren onder de naam Transamerica. We hebben een joint venture in Japan, waar we marktleider zijn in het aanbieden van variabele annuïteiten samen met Sony Life. We hebben activiteiten in India, waar we de grootste zijn in digitaal. We hebben dus keuzes gemaakt, want je kan niet overal actief zijn. Tot slot hebben we activiteiten in China en die zijn wat meer verspreid. Die markten zijn zo groot dat je autonoom kunt groeien. We richten ons op segmenten waar we iets specifieks kunnen brengen. In Azië kun je wel groeien, maar winstgevend groeien is vaak een heel ander verhaal.’

Lees ook: Mikhail Zverev: ‘Markt verdisconteert verandering traag’