Brunel | Koers verder onder druk voor detacheerder

Na het nog goed verlopen derde kwartaal 2023 waarschuwde detacheerder Brunel voor een minder gunstig slotkwartaal. Het concern ervaart vooral vertragingen bij offshore windprojecten. Het gaat hier veelal om lucratieve permanente plaatsingen. Brunel verwacht dat de tegenwind in deze sector van tijdelijke aard is, maar het ongunstigere marktbeeld is breder. Zo was er tevens sprake van uitstel van een groot infra-project in de regio Midden-Oosten en India.

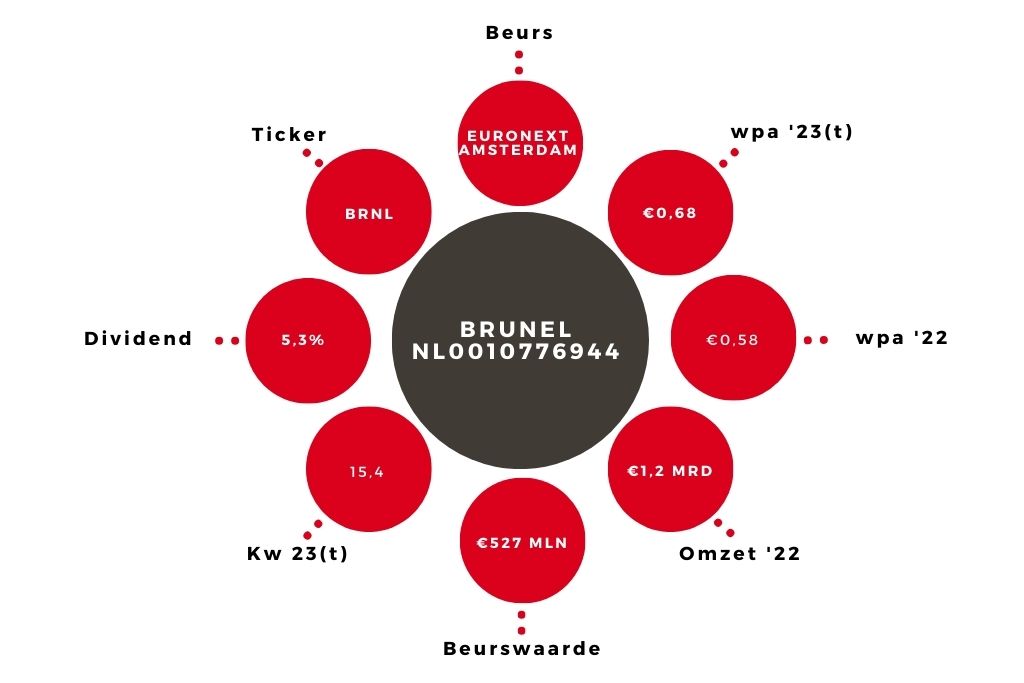

Brunel verwacht nog wel groei over het vierde kwartaal, maar minder dan eerder voorzien en ook de conversieratio ebit/brutowinst zal lager uitkomen. Het vierde kwartaal van 2022 leverde een ebit van €17,8 mln op. Het zal nog een kluif worden om dat te evenaren. De marktconsensus rekent daar wel op, met een ebit van €62 mln over geheel het jaar, na €45,6 mln over de eerste drie kwartalen. De markt voorziet een nettowinst over 2023 van circa €41 mln, maar dat lijkt ons wat te hoog. Ik schat een nettowinst rond de €34-€37 mln en dan ook nog conservatief aan de onderkant van deze range. Dat resulteert in een winst per aandeel van €0,68, tegen een consensus van €0,81. Ik ben misschien ietwat te somber, maar het vliegwiel bij Brunel kan ook hard de andere kant op gaan.

Verder vooruitkijkend rekent Brunel de komende jaren op een hoog enkelcijferige groei van omzet en brutowinst, resulterend in een ebit-marge van meer dan 6,5% in 2027. Eerst was de doelstelling meer dan 6% in 2025. Het concern wil zich op dit laatste cijfer niet meer vastpinnen. Dat lijkt op het vooruitschuiven van doelstellingen die niet gehaald kunnen worden. Over de eerste drie kwartalen van 2023 zakte de ebit-marge namelijk van 5,0% naar 4,8%.

Advies aandeel Brunel op ‘houden’

De langetermijnperspectieven zijn niettemin gunstig en maakt het de nieuwe financiële doelstellingen waar, dan is het aandeel aantrekkelijk gewaardeerd. De huidige ongunstigere marktomstandigheden maken mij niettemin voorzichtig voor de wat kortere termijn. Verder dan een houdadvies ga ik niet. Op 23 februari zal Brunel de jaarcijfers 2023 presenteren.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.