De ene dividendaristocraat is de andere niet

Bedrijven streven ernaar om elk jaar meer winst te maken en in het kielzog daarvan laten ze het dividend meegroeien. Sommige bedrijven maken daar een erezaak van en verhogen het dividend jaar in jaar uit. Een discipline waarin zogeheten dividendaristocraten uitblinken. Bedrijven die geruime tijd elk jaar opnieuw meer winst uitkeren, worden in de Verenigde Staten tot de Dividend Aristocrats gerekend, een selecte groep van aandelen.

Bekijk ook het dossier dividendbeleggen

De oorsprong van de eretitel reikt terug naar de zeventiende eeuw. In die tijd waren de beleggingsstrategieën van Europese adel en de gegoede burgerij geënt op het kopen van aandelen met een progressief dividend. De Spaanse beurshandelaar Josseph de la Vega schilderde in zijn meesterwerk Confusión de Confusiones (Verwarring der verwarringen) in geuren en kleuren hoe zij leefden van de rente (toenmalige term voor dividend) op hun actiën (aandelen). Zij investeerden in aandelen om de vruchten ervan te plukken, niet om de meerwaarde.

En geef toe: elk jaar meer dividend, wie wil dat niet? Bij de dividendaristocraten gaat het vaak om volwassen bedrijven die financieel gezond zijn. Het zijn solide bedrijven die ernaar streven om het dividend in goede en slechte tijden te kunnen betalen. Wel is het meestal zo dat dividendaristocraten over weinig groeipotentieel beschikken. Maar daar tegenover staat dat het vaak gaat om defensieve bedrijven met voorspelbare cashflows. Hierdoor bieden dividendaristocraten een hoge kans op een progressieve inkomstenstroom, maar garanties zijn er niet.

Voor de indexbeheerder S&P Global geldt dat de aandelen uit de S&P500 het jaarlijkse dividend 25 jaar op rij moeten hebben opgetrokken om een Dividend Aristocrat te kunnen zijn. Het criterium van de kwarteeuw is evenwel geen universele regel.

Belangrijke introducties

Toen S&P in mei 2005 de S&P 500 Dividend Aristocrats Index lanceerde, introduceerde de Amerikaanse indexbeheerder prompt ook een Europese versie, gebaseerd op de S&P Europe 350. Maar omdat bedrijven om fiscale redenen in Europa meer belang hechten aan de hoogte van het dividendrendement dan aan de geleidelijke verhoging van het dividend, vierde S&P de teugels. Om als dividendaristocraat in aanmerking te komen, moeten Europese bedrijven het jaarlijkse dividend tien jaar na elkaar verhogen.

Later volgden nog meer varianten. In 2008 presenteerde de S&P de S&P/TSX Canadian Dividend Aristocrats Index. Bij deze Noord-Amerikaanse variant worden de aandelen geselecteerd op vijf opeenvolgende verhogingen van het jaarlijkse dividend. Vier jaar later volgde met de S&P Dividend Aristocrats Brasil Index een Zuid-Amerikaanse variant. Hier worden de aandelen beoordeeld op de ontwikkeling van het driejaars voortschrijdend gemiddelde over de jaarlijkse dividenden van de voorbije vijf jaar.

Begin 2014 en eind 2016 werden de S&P South Africa Dividend Aristocrats Index en de S&P/JPX Dividend Aristocrats Index voorgesteld, waarbij het selectiecriterium van zeven respectievelijk tien jaar van opeenvolgende dividendverhogingen van toepassing is.

S&P lanceerde in oktober 2019 zelfs een index voor Amerikaanse technologieaandelen. Bij de zogeheten S&P Technology Dividend Aristocrats Index is de minimumlengte van de jaarlijkse dividendverhogingen vastgesteld op zeven jaar.

Tussentijdse verliezen

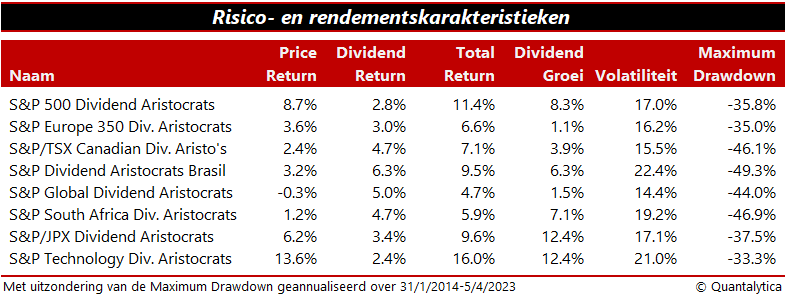

Dat de ene dividendaristocraat niet de andere is, blijkt ook uit het rendement en het risicoprofiel van de betrokken indices. Globaal genomen kun je stellen: hoe lager het dividendrendement, hoe hoger de groei van het dividend en hoe hoger de opbrengst van uw beleggingen.

Maar dat is slechts één kant van het verhaal. Veel beleggers staan niet stil bij de recht evenredige relatie tussen de opbrengst van dividenden en de grootte van de tussentijdse verliezen. Hoe hoger het inkomen uit dividenden, hoe groter de drawdowns. Wel is het zaak als belegger om in een nerveuze markt het hoofd koel te houden. Laat uw emoties uw rendement niet in de weg staan.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.