DSM | Gezondheidsconcern krijgt met prognose ’23 uitgelezen kans

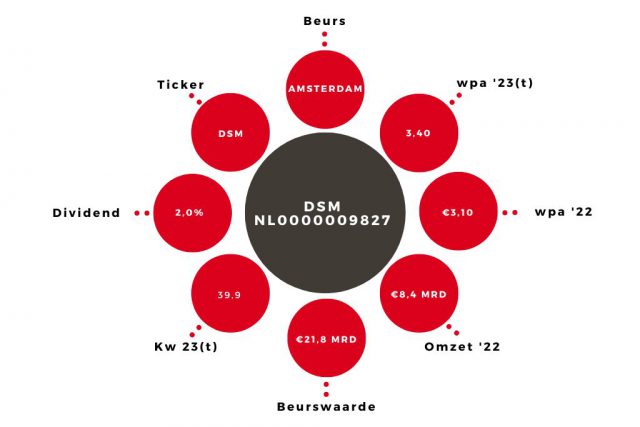

De omzet van DSM is in het vierde kwartaal met 9% toegenomen naar €2,1 mrd. Dat is vooral te danken aan het doorberekenen van hogere grondstofprijzen (6%) en positieve valuta-effecten (6%). De gemiddelde afzet nam met 4% af ten opzichte van een jaar eerder. Hierdoor kwam de organische groei uit op 3%. In dit opzicht sprong de voedings- en drankendivisie eruit met een organische groei van 8%.

Bij Health, Nutrition & Care kwam dat percentage op 6%. Deze tak, die zich richt op onder meer ingrediënten, vitamines en smaakmakers voor (baby)voeding en persoonlijke verzorging, kampte met een wat zwakkere vraag naar dieetproducten en met voorraadafbouw bij verschillende afnemers.

Prognose 2023 na afronding fusie

De aangepaste ebitda daalde in het vierde kwartaal met 14% naar €293 mln. Die terugval werd veroorzaakt door een mix van hogere grondstofkosten en lagere vitamineprijzen, waar DSM beleggers in november al voor gewaarschuwd had. Over heel 2022 nam de aangepaste ebitda met 1% toe naar €1,4 mrd. De aangepaste nettowinst van doorgezette activiteiten viel 5% terug naar €555 mln.

De resultaten lagen in lijn met de verwachtingen. De prognose voor 2023 komt pas op het moment dat de fusie met Firmenich is afgerond. Voor de combinatie is dat een uitgelezen kans om de twijfels van beleggers weg te nemen door de ambities te bevestigen van jaarlijkse synergievoordelen die kunnen oplopen tot €350 mln voor belastingen en een ebitda-marge van 22% à 23%.

Aandeel DSM blijft op ‘kopen’

Beleggers betalen momenteel ongeveer 25 maal de verwachte vrije kasstroom van €880 mln voor DSM. Dat is een vrij hoge waardering. Het bedrijf is echter schuldenvrij.

Het vooruitzicht van een optimistische vooruitblik en een flinke margestijging rechtvaardigen de hoge waardering: het aandeel DSM verdient nog steeds een koopadvies.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.