Acomo | Laag gewaardeerd, mooi dividend en een beproefde strategie

Acomo afficheert zichzelf steeds nadrukkelijker als leverancier van allerlei voedingsingrediënten voor een gezonde levensstijl. Een goed voorbeeld is de overname van de biologische ingrediëntendivisie Tradin Organic voor €330 mln van SunOpta in 2020. Dankzij die aankoop is de omzet vorig jaar met 77% opveerde naar €1,25 mrd.

Daar komt bij dat de bedrijfsnaam halverwege het jaar werd gewijzigd van Amsterdam Commodities naar Acomo. De oorspronkelijke naam zou te veel een verwijzing zijn naar het grondstofverleden en te weinig de lading dekken van de huidige activiteiten.

De naamswijziging komt uit de koker van Kathy Fortmann, die half september 2021 is aangetreden als topvrouw. Fortmann benadrukte in het jaarverslag dat ze zich als vegetariër zeer op haar plaats voelt bij een bedrijf met een sterk plantaardige focus, dat bovendien veel inkomsten boekt in het organische segment.

Organische focus

De afgelopen maanden werkt deze focus bepaald niet in het voordeel van de onderneming. Hoewel Acomo er gebruikelijk goed in slaagt om hogere kosten door te berekenen aan klanten, lijken consumenten in supermarkten door de hoge inflatie vaker de voorkeur te geven aan goedkopere alternatieven. In de Verenigde Staten maakte brancheorganisatie Organic Produce Network bijvoorbeeld bekend dat het afzetvolume van organische voeding in het derde kwartaal met 4,5% is gedaald.

In Nederland tekent zich een vergelijkbaar patroon af. Onderzoeksbureau IRI becijferde dat het prijsverschil tussen vlees en vleesvervangers het afgelopen jaar is gedaald van 30% naar 20%. Toch is de afzet van de plantaardige variant met 5% afgenomen.

Vleesvervangers onder druk

Ook in de financiële wereld neemt de druk toe op de sector vleesvervangers. Eind november publiceerde financiële nieuwsdienst Bloomberg een artikel over schimmel- en bacterieproblemen bij Beyond Meat. In dezelfde week publiceerde de New York Times een verhaal over de tegenvallende verkopen waar sommige fabrikanten voor vleesvervangers momenteel mee kampen.

Behalve het negatieve sentiment rondom organische voeding, spelen ook verkopen door grootaandeelhouders het aandeel Acomo dit jaar parten. Mawer Investment Management heeft in het voorjaar het belang van 10% gehalveerd. En vermogensbeheerder Invesco heeft de positie half september afgebouwd tot minder dan 3%.

Conclusie

De tegenwind uit organische hoek heeft overigens geen doorslaggevende invloed op de winstontwikkeling in 2022. In de eerste plaats legt Tradin op ebitda-niveau (27% concerntotaal in 2021) minder gewicht in de schaal dan op omzetniveau (36%). Daar komt bij dat de onderneming profiteert van een dollar die aanzienlijk hoger staat dan een jaar geleden. Veel grondstoffen worden verhandeld in de Amerikaanse munt, zodat de vertaalslag naar euro’s een valutavoordeel oplevert.

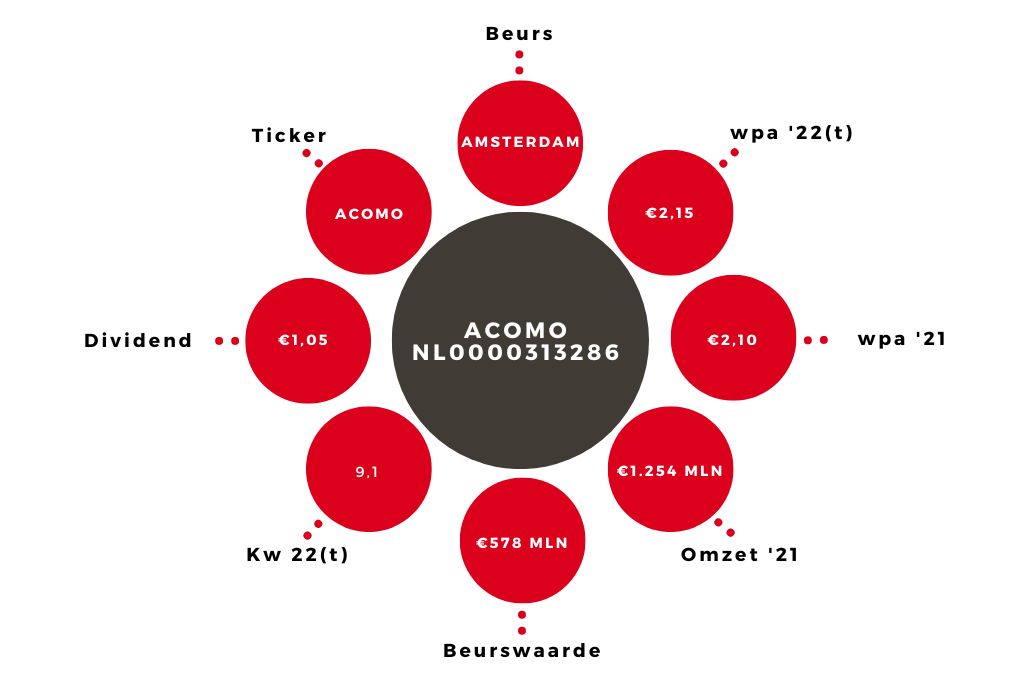

| Acomo in cijfers | 2022 (schatting) | 2021 |

| Omzet | €1,40 mrd | €1,25 mrd |

| Winst per aandeel | € 2,15 | € 2,10 |

| Dividend | € 1,05 | € 0,60 |

In de eerste jaarhelft zorgde een positief wisselkoerseffect van €1,8 mln er al voor dat de winstgroei uitkwam op 9% in plaats van 3%. De Amerikaanse munt is in het derde kwartaal snel verder gestegen. Alleen al door het positieve effect van de hogere dollar moet Acomo in staat zijn om de winst per aandeel over heel 2022 op te schroeven tot €2,15. De solvabiliteit van 42,6% maakt het mogelijk om een flink deel van dit bedrag als dividend met de aandeelhouders te delen.

Advies aandeel Acomo blijft op ‘kopen’

De lage waardering (k/w 9,1), het aantrekkelijke dividendrendement (5,4%) en de beproefde strategie van groei door overname en op eigen kracht vormen aanleiding om het koopadvies voor het aandeel Acomo ondanks de organische tegenwind te handhaven.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.